2. 老後の「生活費」と「不足額」の目安

老後の暮らしには、想像以上にお金がかかります。年金だけでどこまでまかなえるのか、実際の生活費と比べてみることが大切です。

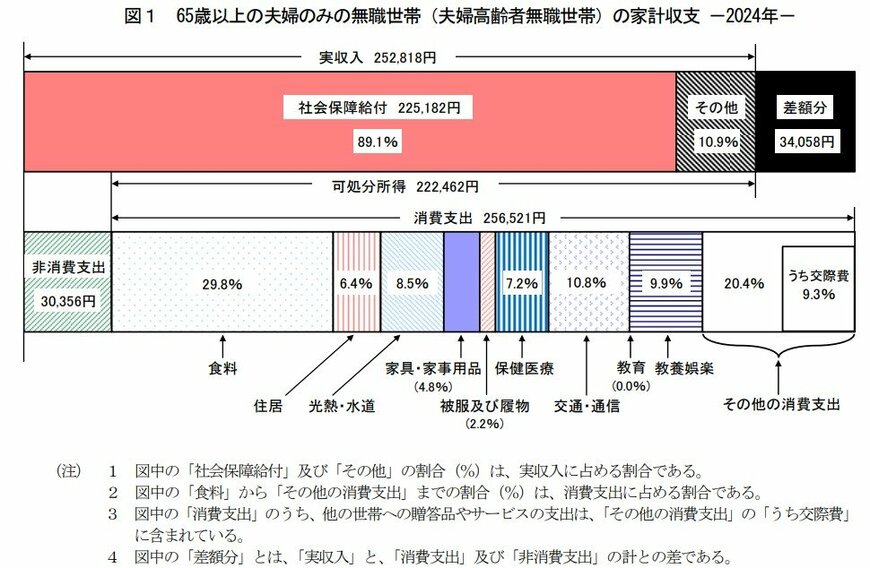

以下は65歳以上、年金で生活する夫婦のモデルケースとなっています。

収入:25万2818円

■うち社会保障給付(主に年金)22万5182円

支出:28万6877円

■うち消費支出:25万6521円

- 食料:7万6352円

- 住居:1万6432円

- 光熱・水道:2万1919円

- 家具・家事用品:1万2265円

- 被服及び履物:5590円

- 保健医療:1万8383円

- 交通・通信:2万7768円

- 教育:0円

- 教養娯楽:2万5377円

- その他の消費支出:5万2433円

- 諸雑費:2万2125円

- 交際費:2万3888円

- 仕送り金:1040円

■うち非消費支出:3万356円

- 直接税:1万1162円

- 社会保険料:1万9171円

家計収支

- ひと月の赤字:3万4058円

- エンゲル係数(※消費支出に占める食料費の割合):29.8%

- 平均消費性向(※可処分所得に対する消費支出の割合):115.3%

毎月の収入と支出を比べると毎月3万4058円の赤字が発生しています。これらは主に貯蓄の取り崩しなどでカバーしていくことになるでしょう。

さらにゆとりある生活を目指すのであれば、より多くの貯蓄が必要となります。

こうしたギャップを早めに把握することで、「いくら貯めるべきか」の目安が見えてきます。「何にどれだけ必要か?」を想定することで、具体的に老後の生活をシミュレーションしてみてはいかがでしょうか。