5. もし、扶養家族がいたら「加給年金」がもらえるかも!

加給年金とは、厚生年金の加入者が65歳になった時点で、一定条件を満たす扶養家族がいる場合に加算される年金で、「年金の扶養手当」とも言える制度です。本人の厚生年金に「加給年金」が加算されます。

対象となる世帯は以下の通りです。

- 厚生年金加入期間20年以上の人が、年下の配偶者や18歳未満の子を扶養している世帯

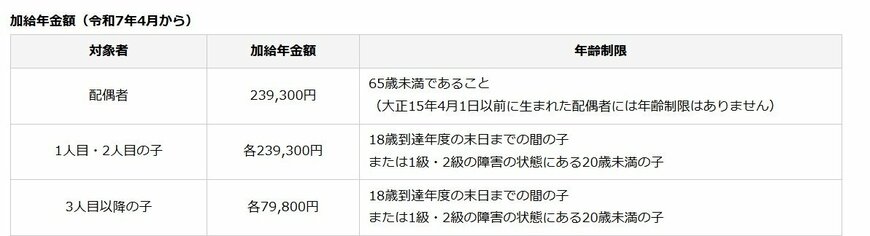

令和7年4月からの加給年金額(および年齢制限)

配偶者:23万9300円

※65歳未満であること(大正15年4月1日以前に生まれた配偶者には年齢制限はありません)

1人目・2人目の子:各23万9300円

※18歳到達年度の末日までの間の子、または1級・2級の障害の状態にある20歳未満の子

3人目以降の子:各7万9800円

※18歳到達年度の末日までの間の子、または1級・2級の障害の状態にある20歳未満の子

配偶者が65歳になるまで加算され、歳の差が大きいほど受給期間が長くなるしくみです。

厚生年金が全額停止の場合は加給年金も停止となる点には注意が必要です。配偶者が65歳になると加給年金は終了し、振替加算という制度にかわります。

6. 老後の年金からは「税金や保険料」が天引きされることも知っておこう!

私たちが将来受け取る年金は2か月に1度、偶数月の15日に支給されます。

日本年金機構の資料によれば、標準的な夫婦であれば1回の年金支給で約46.5万円が受けとれるとなっています。

1度に約46.5万円と聞くと、結構まとまった金額だと感じる方も多いでしょうが、これは2人の生活費をまとめて2か月分受け取っている金額である点には注意しておきましょう。

単純にひと月で計算をすると、夫婦2人で約23万円。ここから税金や社会保険料が天引きされると、手取り額はもっと下がります。

仮に、子どもの教育費の負担がなかったり、住宅ローンが完済していたとしても2人暮らしで毎月20万円前後のお金でやり繰りをするのは、この物価高のなか少々厳しいものがあるでしょう。

また、今回は標準的な夫婦の年金額について解説しましたが、こちらはあくまで「年金額の例」です。

年金の受給額というのは現役時代の働き方や収入に応じて個人で大きく異なります。

まずは、ねんきんネットやねんきん定期便でご自身の年金見込額を確認したうえで、老後へ備える準備を始めましょう。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「令和7年4月分からの年金額等について」

- 厚生労働省「年金生活者支援給付金制度について」

鶴田 綾