2025年6月13日、国会で年金制度改正法が成立しました。今回の改正では、現役世代の働き方や将来の年金額に影響を与える項目がいくつか盛り込まれています。その中でも注目されているのが、「保険料や年金額の計算に使われる賃金の上限の引き上げ」です。

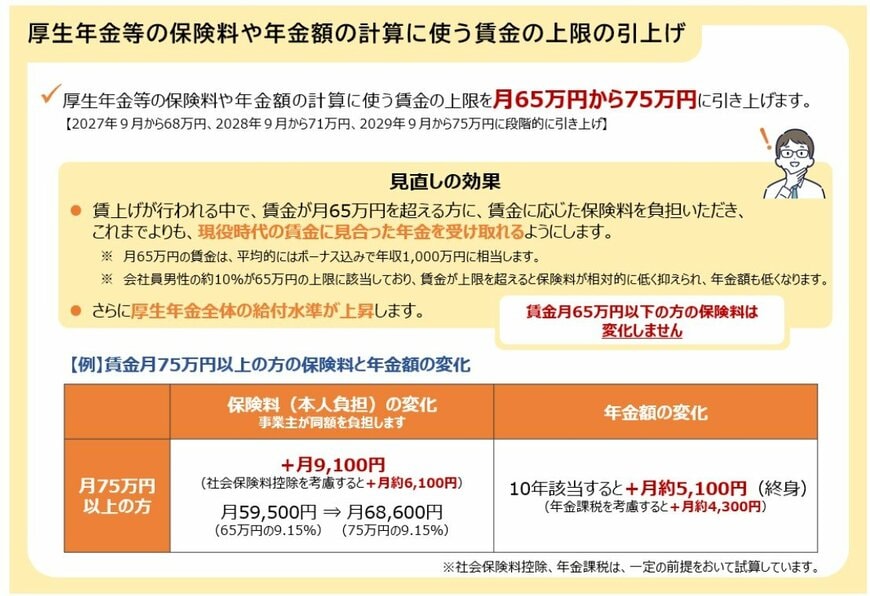

厚生年金や健康保険の保険料、年金の受給額を決める際には、「標準報酬月額」と呼ばれる基準額が用いられます。これは月々の報酬と賞与の金額を一定の幅で区切って設定されており、現在(2025年7月時点)の上限は月65万円となっています。

たとえ実際の月収が65万円を超えていても、計算に使われるのは65万円まで。つまり、ある水準以上は「頭打ち」となり、それ以上収入があっても保険料や将来の年金額に反映されません。

厚生労働省のデータでは、この上限に達している会社員男性は全体の約10%。この層は、賃金が上限を超えても保険料負担は軽くなる一方、将来の年金受給額も抑えられるという仕組みになっています。

今回の制度改正では、この「標準報酬月額の上限」が段階的に引き上げられることになりました。

標準報酬月額の上限《引き上げイメージ》

- 2027年9月~:月68万円

- 2028年9月~:月71万円

- 2029年9月~:月75万円

これにより、高所得者は保険料の負担が増えるものの、現役時代の収入に見合った年金を将来受け取ることができるようになります。将来設計や老後資金の見通しにも影響するポイントです。

このような制度の見直しを踏まえ、セカンドライフについて今一度見直すタイミングがきていると言えるでしょう。今回は70歳代の世帯について、「貯蓄」や「年金月額」の平均額について解説しますので、ぜひ参考にしてください。