8. 将来が不安なら「iDeCo」で老後資金の積立も

2階建ての公的年金だけでは将来が不安と感じている現役世代は、個人年金を活用しましょう。なかでも「iDeCo」は自分で拠出額・運用先を決められて、税制メリットもある制度です。将来の資産形成の一環で、多くの方が利用しています。

公的年金だけでは老後生活が不安という方は、iDeCoでの資産形成を検討しましょう。

8.1 自分で拠出額・運用先を決める制度

iDeCo(イデコ・個人型確定拠出年金)は、自分が拠出した掛金を、自分で運用先を決めて資産形成を進める制度です。65歳まで掛金を拠出可能で、運用期間に応じて60歳以降に老齢給付金を受け取れます。

加入時には、金融機関である「運営管理機関」で手続きを行います。運用管理機関ごとに取り扱う運用商品は異なり、加入者は手続きをした運営管理機関が用意するラインナップの中で、自分の掛け金の投資割合を設定する仕組みです。

そのため、加入を検討する前には、前もって利用を検討している運営管理機関の商品ラインナップを確認しておくとよいでしょう。

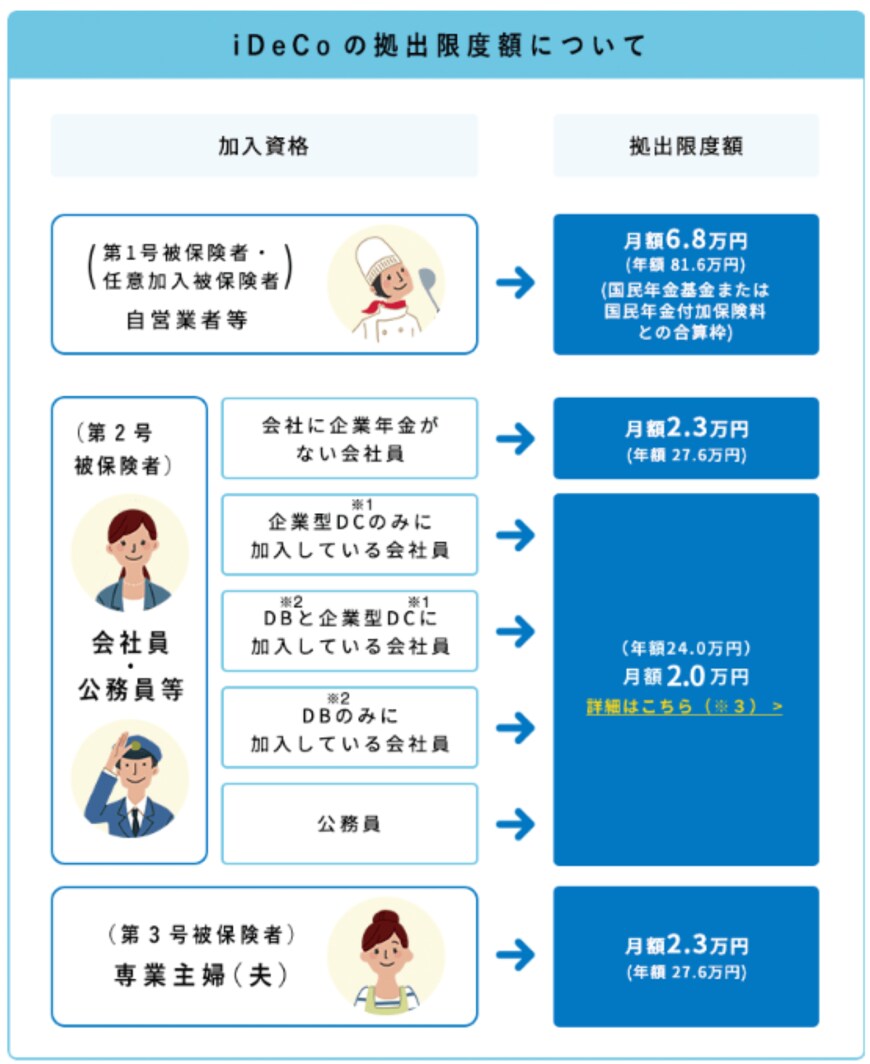

8.2 iDeCoの拠出限度額

iDeCoの拠出限度額は、公的年金の加入状況に応じて定められています。一般的なサラリーマンの場合は、2.0万円~2.3万円の拠出が可能です。

8.3 iDeCoの税制メリット

60歳以降に向けて資産形成ができるのがiDeCoの特徴ですが、いくつかの税制メリットがあるのも魅力です。

掛金が全額所得控除

iDeCoの掛け金は、全額が所得控除(小規模企業共済等掛金控除)の対象です。毎年の課税所得が下がり、所得税や住民税の圧縮につながります。たとえば、所得税率10%で住民税(10%と仮定)の方が毎月1万円、年間12万円掛けた場合、次の式により年間2.4万円税金が軽減されます。

1万円(1か月の拠出額)×12か月×20%(所得税10%+住民税10%)=2.4万円

運用益も非課税

iDeCoで投資した商品から発生した運用益は、自動的に非課税で再投資されます。

証券会社などで、通常の方法で金融商品を購入して投資した場合、運用益には源泉分離課税20.315%がかかります。これに対して「iDeCo」なら非課税のまま、自動的に再投資されます。

受け取る時も大きな控除

iDeCoは、受取時に年金か一時金を選択することが可能です。年金なら「公的年金等控除」、一時金の場合は「退職所得控除」の対象となります。課税はされるものの、それぞれの控除により実際の所得税・住民税は大きく圧縮されるでしょう。

参考資料

- 厚生労働省「令和7年度の年金額改定についてお知らせします ~年金額は前年度から 1.9%の引上げです~」

- 日本年金機構「年金はいつ支払われますか。」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「短時間労働者に対する健康保険・厚生年金保険の適用の拡大」

- 日本年金機構「厚生年金保険の保険料」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「年金の繰上げ受給」

- 日本年金機構「年金額改定通知書」と「年金振込通知書」(年金受給者用:はがきサイズ)

- 日本年金機構「改定後の年金額のお知らせ(年金額改定通知書)は、いつ送付されますか。」

- 日本年金機構「令和7年度の年金額および年金生活者支援給付金支給金額の改定について」

中本 智恵