2. 厚生年金受給額の決定方法

次に、老齢年金の金額がどのように決定するかを簡単に解説していきます。一般的に言われる「年金受給額」とは、老齢基礎年金と老齢厚生年金の2つの金額で構成されています。

2.1 老齢基礎年金部分

老齢基礎年金は、国民年金の納付年数によって決定します。

国民年金は、原則として20歳から60歳未満の日本居住者は一律で納付義務があり、加入義務期間に保険料の納付をしていれば、年金の受給額も一律となります。

さらに、社会保険に加入している期間は、保険料の納付をすることなく「国民年金の納付済期間」としてカウントされます。

2.2 老齢厚生年金部分

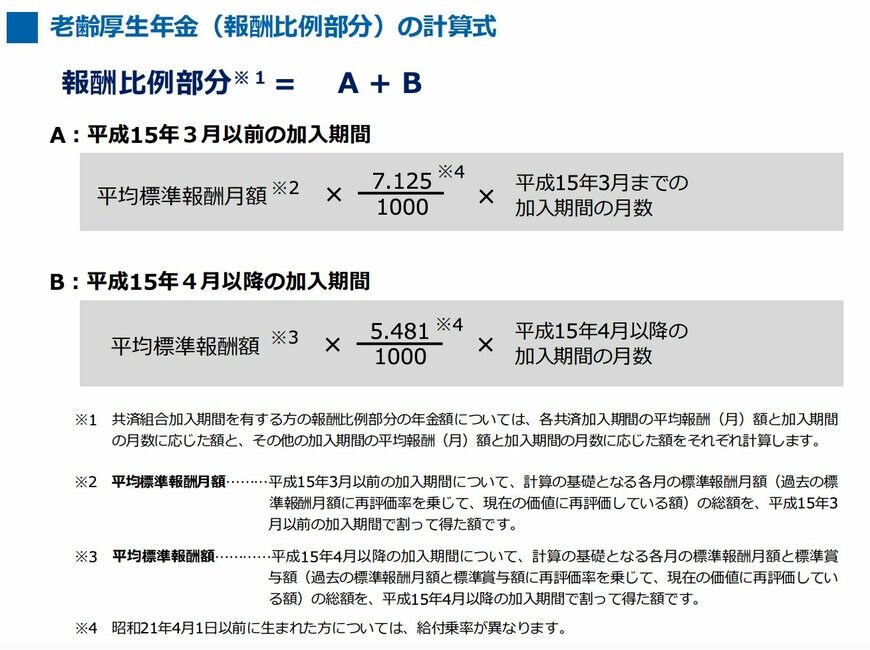

厚生年金の受給額は、受給者が社会保険に加入していた「加入期間」と「報酬月額相当額」によって計算されます。

個人事業主など社会保険に加入をしない働き方をしていた場合には、厚生年金を受給することはできません。加入期間と報酬月額相当額によって、以下のように受給額の差が生じます。

【加入期間】

厚生年金受給額は加入期間に応じて高額になるため、社会保険の加入期間が長いほど受け取ることができる厚生年金の金額も大きくなります。

【報酬月額相当額】

月額の報酬額と、年間の賞与額によって決定するのが「報酬月額相当額」です。厚生年金は報酬月額相当額と比例して受給額も上がるため、社会保険加入時の給与や賞与が高いほど、将来受け取ることができる年金額が高くなります。