2. iDeCoのメリットとデメリット

iDeCoの主なメリットとデメリットは次の通り。

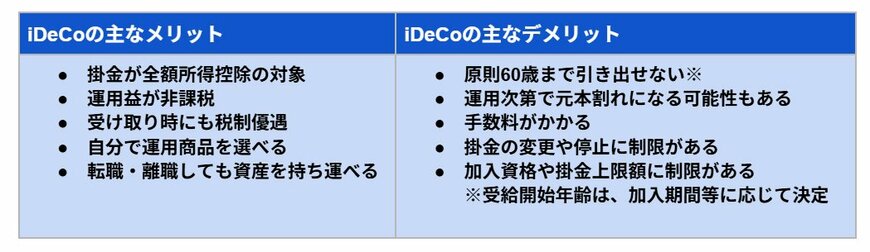

2.1 iDeCoのメリット

- 掛金が全額所得控除の対象

- 運用益が非課税

- 受け取り時にも税制優遇

- 自分で運用商品を選べる

- 転職・離職しても資産を持ち運べる

2.2 iDeCoのデメリット

- 原則60歳まで引き出せない(※受給開始年齢は、加入期間等に応じて決定)

- 運用次第で元本割れになる可能性もある

- 手数料がかかる(加入時、口座管理、運用指図、給付時など)

- 掛金の変更や停止に制限がある

- 加入資格や掛金上限額に制限がある

全ての人が同じように加入できるわけではなく、職業や他の年金制度への加入状況によって、掛金の上限額などが異なります。

老後に向けてコツコツと積み上げていく資産。しかし、想定外の出費が発生し、iDeCoを解約したいと考えるシーンも出てくるかもしれません。

しかし、デメリットとしてもあげていますが、iDeCoは原則60歳まで引き出せないのです。

ただし、一部例外も。次章では、「例外的に脱退一時金を受け取れるケース」をご紹介していきます。

著者

株式会社モニクルリサーチ メディア編集本部

元銀行員/一種外務員資格(証券外務員一種)/LIMOマネー編集部金融ライター

一種外務員資格(証券外務員一種)。大学卒業後、株式会社三菱UFJ銀行にて後方事務や法人営業部門のアシスタント事務を経験。その後、三井住友信託銀行に転職し、資産運用アドバイザー業務に約10年間従事。

15年以上にわたり金融機関に在籍し、現役世代からシニア層、富裕層まで延べ1000名以上の個人顧客に対し、資産運用コンサルティングや承継対策を提案。表彰歴多数。現在は、株式会社モニクルリサーチが運営する、くらしとお金の経済メディア『LIMO(リーモ)』、専門家と実務家が発信する金融経済ニュースサイト『LIMO&ファイナンス』にて企画・執筆・編集・監修を幅広く担当。

15年以上の金融機関キャリアに加え、自身も20年以上の投資経験(投資信託・株式・FX・金など)を持つ。金融のプロ・現役投資家・生活者(出産・育児経験)の3つの視点から、年金制度の仕組み、社会保障、NISAや住宅ローン、相続まで分かりやすく解説。Yahoo!ニュース経済カテゴリでアクセスランキング1位を多数獲得。【2026年6月29日更新】