貯金がなくて大ピンチ!それでも「iDeCo」は解約できないってホント?

例外的に脱退一時金を受け取れるケースとは

buritora/shutterstock.com

「子どもの教育資金が足りない!」

「親の介護でまとまったお金が必要になった…」

しかし貯金がなくて大ピンチ。そんな時、ふと頭をよぎるのが、将来のためにコツコツ積み立ててきたiDeCo(個人型確定拠出年金)の存在ではないでしょうか。

「もし、このiDeCoのお金を今すぐ引き出せたら…」と考える方も少なくないはず。

しかし、iDeCoは原則として途中で解約(=引き出す)ことはできません。

本記事では、iDeCoの基本的な仕組みを簡単におさらいし、メリットとデメリットをあらためて確認していきます。また、「例外的に脱退一時金を受け取れるケース」もご紹介しますので、あわせてご確認ください。

1. iDeCo:イデコ(個人型確定拠出年金)とは?

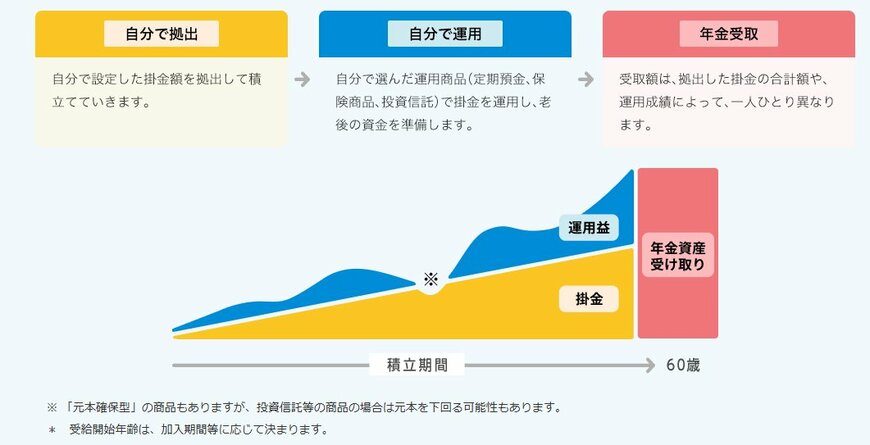

iDeCo(イデコ)は、

①自分で設定した掛金額を拠出して

②自分で選んだ運用商品(定期預金・保険・投資信託)で運用し、

③原則60歳以降に①と②の資産を一括または年金式で受け取る

自分年金をつくるための制度です。

iDeCoの最大の魅力は「税制優遇」でしょう。ただし、デメリットも。

次章で、iDeCoのメリットとデメリットを確認していきましょう。

著者

株式会社モニクルリサーチ メディア編集本部

元銀行員/一種外務員資格(証券外務員一種)/LIMOマネー編集部金融ライター

一種外務員資格(証券外務員一種)。大学卒業後、株式会社三菱UFJ銀行にて後方事務や法人営業部門のアシスタント事務を経験。その後、三井住友信託銀行に転職し、資産運用アドバイザー業務に約10年間従事。

15年以上にわたり金融機関に在籍し、現役世代からシニア層、富裕層まで延べ1000名以上の個人顧客に対し、資産運用コンサルティングや承継対策を提案。表彰歴多数。現在は、株式会社モニクルリサーチが運営する、くらしとお金の経済メディア『LIMO(リーモ)』、専門家と実務家が発信する金融経済ニュースサイト『LIMO&ファイナンス』にて企画・執筆・編集・監修を幅広く担当。

15年以上の金融機関キャリアに加え、自身も20年以上の投資経験(投資信託・株式・FX・金など)を持つ。金融のプロ・現役投資家・生活者(出産・育児経験)の3つの視点から、年金制度の仕組み、社会保障、NISAや住宅ローン、相続まで分かりやすく解説。Yahoo!ニュース経済カテゴリでアクセスランキング1位を多数獲得。【2026年6月29日更新】