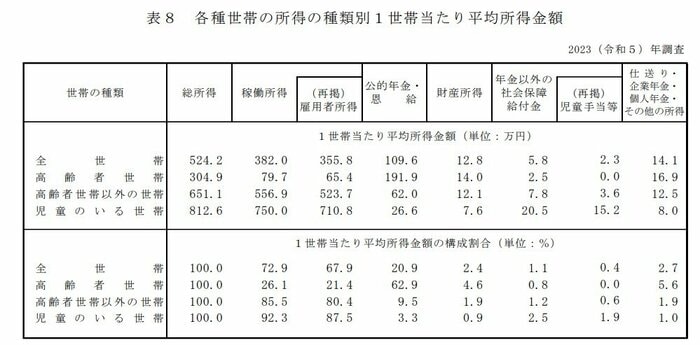

厚生労働省の「2023(令和5)年 国民生活基礎調査」によると、2022(令和4)年の高齢者世帯(※1)以外の世帯の雇用者所得の平均は523万7000円。

ここでいう「雇用者所得」は世帯員が勤め先から支払いを受けた給料・賃金・賞与の合計金額で、税金や社会保険料が含まれており、いわゆる額面年収にほぼ相当すると言えます(※2)。

日頃の暮らしに必要なお金には、もちろん個人差・世帯差があります。とはいえ、この統計をみる限り「年収500万円台世帯」は、現役世代にとっては「いわゆるふつうの世帯年収」の一つの目安となりそうです。

今回は2025年5月16日に総務省が公表した「家計調査(貯蓄・負債編)」の詳細結果をもとに、「年収500万円台世帯」のお金事情を見ていきます。

貯蓄額から負債額を差し引いた「純貯蓄額」にもフォーカスしていきます。

※1:65歳以上の者のみで構成するか、又はこれに18歳未満の未婚の者が加わった世帯

※2:なお、給料などの支払いに代えて行われた現物支給(有価証券や食事の支給など)については時価で見積もった額に換算して含まれています(厚生労働省「国民生活基礎調査 用語の説明」より)

1. 年収500万円台「いわゆるふつうの世帯」貯蓄平均はいくら?

総務省統計局「家計調査 貯蓄・負債編(2024年)(※)」から、年収500万円台の二人以上世帯のお金事情を見ていきます。

※四捨五入の関係で、各項目の合計と「平均貯蓄額」は一致しない場合があります。

※第8-2表<貯蓄・負債>年間収入階級別貯蓄及び負債の1世帯当たり現在高(二人以上の世帯)」

1.1 年収500万~550万円世帯(平均年収…523万円)

平均貯蓄額:1793万円

〈貯蓄の内訳〉

金融機関…1786万円

- 通貨性預貯金:583万円

- 定期性預貯金:546万円

- 生命保険など:326万円

- 有価証券:330万円

金融機関外…7万円

1.2 年収550万~600万円世帯(平均年収…573万円)

平均貯蓄額:1881万円

〈貯蓄の内訳〉

金融機関…1859万円

- 通貨性預貯金:671万円

- 定期性預貯金:457万円

- 生命保険など:326万円

- 有価証券:405万円

金融機関外…22万円

年収500万円台の世帯は、平均貯蓄額が年収の3倍を超える1800万円前後と、堅実に資産づくりを進めている傾向があると言えそうです。

貯蓄の内訳に目を向けると、約6割が預貯金で占められており、安定志向がうかがえます。万が一に備え、約330万円を生命保険で保有し、300万円〜400万円を有価証券で運用しています。

こうしたデータから、年収500万円台の世帯は、安定性を重視しつつ、将来を見据えて資産運用にも取り組む傾向があると言えそうです。

2. 年収500万円台「いわゆるふつうの世帯」負債平均はいくら?

貯蓄と負債、つまりプラスマイナスの資産はセットにして考える必要がありますね。同調査から、年収500万円世帯の負債額についても確認します。

2.1 年収500万~550万円世帯の負債

平均負債額・・・611万円

- うち「住宅・土地のための負債」・・・576万円

2.2 年収550万~600万円世帯の負債

平均負債額・・・702万円

- うち「住宅・土地のための負債」・・・642万円

住宅ローンなどの「住宅・土地のための負債」が負債全体に占める割合は、年収500万~550万円世帯で94.3%、年収550万円~600万円世帯で91.5%です。