3. 「利回り3%」での運用は現実的な数字なのか?

先ほどは年率3%での運用を前提に、月1万円の積立投資で築ける資産額をシミュレーションしました。

では、「年率3%」での運用は現実的な数字なのでしょうか。

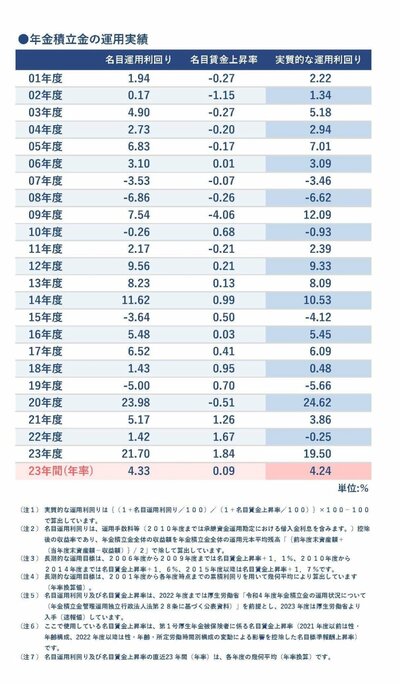

日本の年金保険料の一部を運用するGPIFの、運用利回りを参考に考えてみましょう。

GPIFは年金を運用するため、国内外の債券や株式に分散投資してできる限りリスクを低減しつつ成果を出せる方針で資産運用をしています。

そんなGPIFの過去23年間の平均運用利回りは年率4.24%です。

そのため、先ほどのシミュレーションで条件とした「年率3%」での運用は決して難しい数字ではありません。

投資先によっては、もっと大きなリターンも期待できるでしょう。

ただし、資産運用において、リスクとリターンは比例します。

つまり、大きなリターンが期待できる金融商品は、価格変動リスクも大きい傾向にあることを理解しておくことが大切です。

もちろん投資に絶対はありませんが、資産運用をシミュレーションするうえでの一つの目安にしてみてください。

4. 少額から新NISAでの積立投資を始めよう!

本記事で紹介したとおり、「月1万円」の積立投資でも継続すれば、将来に向けた資金を築くことが期待できます。

保有している資産のバランスや家計の状況に合わせて、余剰資金がある場合は、資産運用を検討するのもよいでしょう。

「月1万円」であれば、毎月の節約で捻出できる人もいると思います。

ぜひ毎月の支出を見直して、将来に向けた資産形成について考えてみてはいかがでしょうか。

参考資料

苛原 寛

著者

1級ファイナンシャル・プランニング技能士。慶應義塾大学商学部会計ゼミにて会計を学んだ後、東京海上日動火災保険株式会社に就職。企業が事業活動を行ううえでの自然災害や訴訟に対するリスク分析・保険提案を3年間行う。「企業が倒産しない」・「事業で安定的に利益を出す」ための適切な保険でのリスクヘッジの提案に努めた。

特に、製造業者や工事業者に対する賠償責任保険や工事保険の提案が得意。取引先企業の社長・経理・人事・プロジェクト担当者など様々な部署への営業活動を行った。上場企業の新規事業に対する保険提案が評価され、全国社員への社内プレゼンを実施した経験もある。

また、1級ファイナンシャル・プランニング技能士の資格を活かし、取引先従業員に対するNISAやふるさと納税に関するセミナーの実施経験有。現在は、SNSやWebコンテンツを通じて金融情報の発信を支援する株式会社ファイマケの代表を務める。

監修者

株式会社モニクルリサーチ メディア編集本部

LIMO編集部記者/一種外務員資格(証券外務員一種)/元証券会社社員

1985年生まれ。福岡県出身。筑紫女学園短期大学英文科(現・筑紫女学園大学)を卒業後、2005年に日興コーディアル証券株式会社(現・SMBC日興証券株式会社)に入社。一種外務員資格(証券外務員一種)保有。ファイナンシャルアドバイザーとして、主に富裕層の個人顧客や法人に向けて、株式や債券、投資信託、保険商品などライフプランに寄り添った資産運用を提案する業務に従事した。

現在は、株式会社モニクルリサーチのメディア編集本部・LIMO編集部に所属。「くらしとお金の経済メディア~LIMO(リーモ)~」では、人事院、内閣府(金融庁、消費者庁、こども家庭庁)、デジタル庁、総務省、法務省、財務省(国税庁)、文部科学省、厚生労働省、農林水産省(林野庁)、経済産業省(中小企業庁)、国土交通省、環境省といった官公庁の公開情報など、信頼性の高い情報をもとに厚生労働省管轄の公的年金(厚生年金保険と国民年金)、年金制度の仕組み、社会保障、退職金、資産運用や貯蓄、NISA、iDeCoなどをテーマに企画・編集・執筆を行う。(2024年8月22日更新)