3. 【20歳代~60歳代の働く世帯】本当の貯蓄額から見えた「持てる世代」と「持たざる世代」

また、貯蓄と負債はセットで考えていく必要があります。先ほどのデータから計算した各世代の純貯蓄額(貯蓄額-負債額)は以下の通りです。

- ~29歳:▲599万円(659万円 - 1258万円)

- 30~39歳:▲967万円(888万円 - 1855万円)

- 40~49歳:▲147万円(1316万円 - 1463万円)

- 50~59歳:1003万円(1745万円 - 742万円)

- 60~69歳:2112万円(2367万円 - 255万円)

- 70歳~:1905万円(1972万円 - 67万円)

- 平均:555万円(1579万円 - 1024万円)

この純貯蓄額を見ると、40歳代まではマイナスが続きますが、50歳代以降は大きくプラスに転じています。

特に若い世代は住宅ローンなどの負債が貯蓄を上回り、貯蓄の成果を実感しにくい世帯が多いことが垣間見えます。「持てる世代」と「持たざる世代」がくっきり分かれる結果となりました。

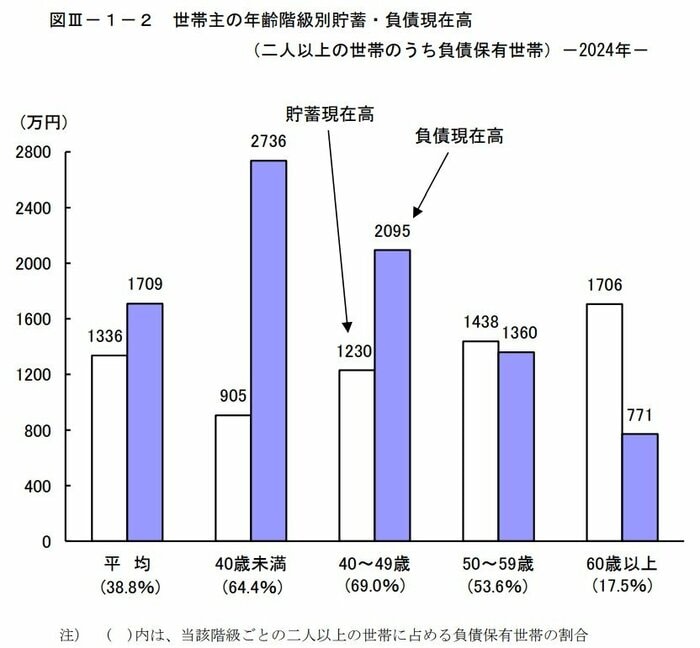

4. 負債がある世帯に絞ると「40歳未満」は1831万円の負債超過に

なお、負債のある世帯に絞って純貯蓄額を見ると以下の通りとなります。

- 40歳未満:▲1831万円(905万円 - 2736万円)

- 40歳~49歳:▲865万円(1230万円 - 2095万円)

- 50歳~59歳:78万円(1438万円 - 1360万円)

- 60歳以上:935万円(1706万円 - 771万円)

- 全体:▲373万円(1336万円 - 1709万円)

40歳未満の若い世帯の純貯蓄額は▲1831万円と、負債が貯蓄を大きく上回っていることが分かります。一方50歳以上では純貯蓄額はプラスに転じており、60歳以上では935万円にまで上がります。

5. まとめにかえて

5/5

Maxx-Studio/shutterstock.com

「持てる世代」と「持たざる世代」の二極化は、先の世代別貯蓄・負債額からもはっきり分かります。

この背景には、社会保険料の負担増や、16歳未満の子どもに対する扶養控除の廃止、さらには就職氷河期を経験した世代にも多く見られる賃金の伸び悩みや非正規雇用の増加など、働き盛り世代の家計負担を増やすさまざまな要素があるでしょう。

一方、今のシニア世代の多くは、経済成長期に安定した収入や退職金を得ることができ、それが貯蓄に繋がっているケースも多いことが考えられます。

「生きてきた時代の違い」と一言で片付けてしまえばそれまでかもしれませんが、物価上昇や少子高齢化といった、世代を超えたみんなにとっての課題はたくさんありそうですね。

6. 【ご参考】貯蓄とは

総務省の「家計調査報告」[貯蓄・負債編]によると、貯蓄とは、ゆうちょ銀行、郵便貯金・簡易生命保険管理機構(旧郵政公社)、銀行及びその他の金融機関(普通銀行等)への預貯金、生命保険及び積立型損害保険の掛金(加入してからの掛金の払込総額)並びに株式、債券、投資信託、金銭信託などの有価証券(株式及び投資信託については調査時点の時価、債券及び貸付信託・金銭信託については額面)といった金融機関への貯蓄と、社内預金、勤め先の共済組合などの金融機関外への貯蓄の合計をいいます。

参考資料

- 総務省統計局「家計調査報告(貯蓄・負債編)―2024年(令和6年)平均結果―(二人以上の世帯)」

- 総務省「家計調査 用語の解説」

-

総務省統計局「家計調査 貯蓄・負債編 第8-5表<貯蓄・負債>世帯主の年齢階級別貯蓄及び負債の1世帯当たり現在高(二人以上の世帯のうち勤労者世帯)」

吉沢 良子