3. ホントの貯蓄額「年収1000万円vs600万円世帯」純貯蓄額の差は約3.3倍に

年収1000万円~1250万円世帯の純貯蓄額は834万円で、年収600万円~650万円世帯の253万円を大きく上回っています。

この差の大きな要因は、世帯主の配偶者のうち女性、つまり「妻」の有業率にありそうです。年収1000万円世帯では77.1%が共働きであるのに対し、年収600万円世帯では57.2%に留まります。

年収1000万円~1250万円世帯では、世帯主の平均年齢が若干高く、子どもに手がかからなくなる時期と重なり、共働きしやすい環境が整っている可能性も高くなることが考えられますね。

また、年収1000万円世帯は有価証券の保有割合が高く、預貯金以外の方法で積極的な資産形成をおこなっている点も、純貯蓄額の差に関係していると推測できそうです。

4. 純貯蓄額を増やす方法は?

住宅ローンなどの負債がある中で純貯蓄額を増やすためには、世帯の状況に応じた工夫が必要でしょう。貯蓄を取り崩して繰り上げ返済をすれば、支払う利息を減らせる一方で、手元資金は目減りします。

世帯収入を上げることができれば理想的ですが、すぐに昇給や転職が叶うケースばかりとは限りません。妻が仕事を持つことも選択肢の一つですが、子育てや介護などの事情でそれが難しいこともあるでしょう。

そこで選択肢の一つとなるのが「資産運用」でお金にも働いてもらう方法です。iDeCoや新NISAといった税制優遇制度の活用を検討してみるのも一案です。

「日本人は預貯金を好み、投資には二の足を踏みがち」としばしば言われますね。

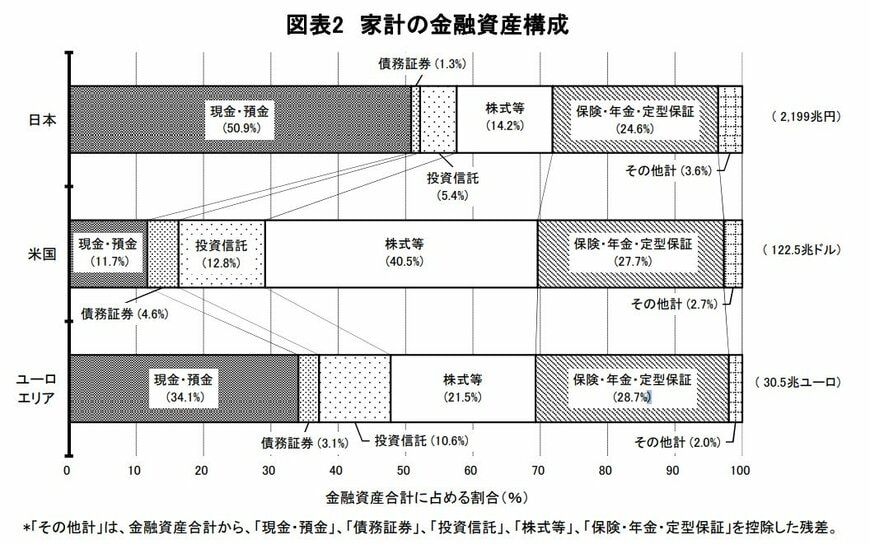

日本銀行調査統計局の「資金循環の日米欧比較」データ(2024年3月末時点)を見ても、日本は家計の金融資産に占める「現金・預金」の割合が50.9%と、アメリカの11.7%、ユーロエリアの34.1%に比べて高い傾向にあります。

こうした状況を踏まえると、純貯蓄を効果的に増やしていくには、ただ預貯金を増やすだけでなく、資産運用を「お金の置き場所」の一つとして活用することが、より賢い選択肢となるかもしれません。

参考資料

- 総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果-(二人以上の世帯)」

- 総務省統計局「家計調査 貯蓄・負債編 第8-2表<貯蓄・負債>年間収入階級別貯蓄及び負債の1世帯当たり現在高(二人以上の世帯のうち勤労者世帯)」

- 日本銀行調査統計局「資金循環の日米欧比較」

吉沢 良子