【元銀行員が解説】高齢の親の預金引き出し「口座凍結」で困らないように…「成年後見人制度」とは?

口座凍結にどう備える?「制度の仕組み・申請方法・注意点」を解説

HOTAKA_N/shutterstock.com

6月15日は父の日。5月の母の日に続き、親を想う時間がより増える時期ですね。

「親が高齢になり、認知症などで判断能力が低下したら、お金の管理はどうすればいいのだろう」

こんなことがふと頭をよぎったことがある人もいるでしょう。

「なにかあった時には、ここからお金を引き出してね」と親から言われている人もいるかもしれません。

しかし、家族が代理人として親名義の銀行口座から預金を引き出すことができないケースがあります。本人の意思確認ができない場合には、口座凍結となるケースも。

突然の入院費や介護費用の支払いが迫る中、「口座凍結」でお金が動かせない事態に直面すると、家族は大きな混乱に見舞われます。

そうしたリスクを回避するために知っておきたいのが「成年後見人制度」です。この記事では、元銀行員の視点から、制度の基本と利用時の注意点をわかりやすく解説します。

1. 認知症の進行で親の預金口座が「口座凍結」に?

高齢の親が認知症になった場合、たとえ家族であっても、本人の口座から勝手にお金を引き出すことはできません。

金融機関では「本人確認ができない」「本人の意思を確認できない」として、口座を凍結する措置が取られることが一般的です。

1.1 口座凍結の事例

- 「入院費用を払おうとしたが、親の口座が凍結されていて引き出せなかった」

- 「施設入居の契約金を用意できず、やむなく親の資産を立て替える羽目に」

など、急を要するケースでも、家族の口座では対応できず、途方に暮れる方も多いのが現実です。

こうした事態に対応するには、「法定後見人」を選任し、後見人が代わりに財産管理や契約行為を行う必要があります。

1.2 認知症患者の増加とその影響

日本では高齢化が進む中、認知症患者数も増加しています。

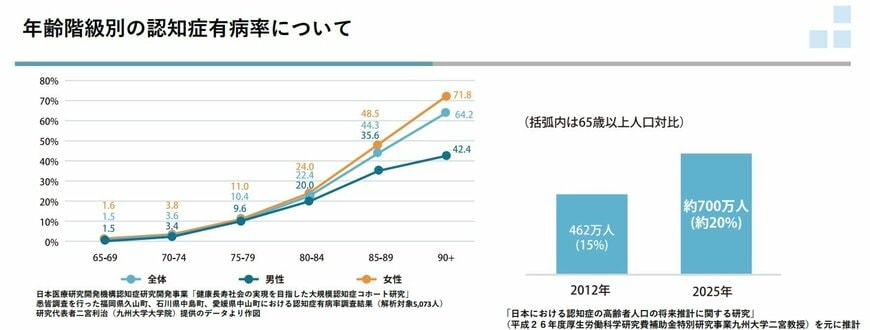

厚生労働省の推計によれば、2025年には65歳以上の高齢者の約20%が認知症になるとされています 。

これは高齢者5人に1人が認知症になる計算であり、家族が預金の管理や引き出しに関して直面する問題が増加することが予想されます。

このような状況に対応するための制度として「成年後見制度」があります。次章からは、制度について紹介していきます。

著者

私たちは、保険会社・大手銀行・証券会社など金融機関での勤務経験を有したメンバーで構成する、株式会社モニクルリサーチ運営の『LIMO(リーモ)〜くらしとお金の経済メディア〜』のマネー編集部です。

三井住友信託銀行株式会社出身の和田直子・株式会社三菱UFJ銀行出身の中本智恵・SMBC日興証券株式会社出身の安達さやか・日本生命保険相互会社出身の村岸理美などを中心としたメンバーで構成。それぞれが大手金融機関にて主にリテール・法人・富裕層向けの資産にまつわるアドバイス業務を経験。主に国内外株式の仲介、国内外の債券、投資信託、生命保険の販売業務に従事し、トップセールスで多数の表彰歴を持つ人や、研修講師として年間100回超の登壇経験を持つ元研修講師なども在籍。

専門性の高いテーマで年間8000本以上の企画・執筆・編集・監修の実績があり、特に以下の分野を中心に、厚生労働省・金融庁・総務省などの官公庁の一次情報をベースに記事を企画・執筆・編集している。

【主な執筆分野】

公的年金制度(厚生年金保険・国民年金)、社会保障制度、相続・贈与・退職金、NISA・iDeCoなどの税制優遇制度、資産運用・資産形成・保険など

執筆・編集した記事は、累計で1億PVを超える実績があり、Yahoo!ニュース経済カテゴリでアクセスランキング1位を多数達成。老後の生活設計、年金制度の最新動向、ライフイベントに備えた資産形成などに強みをもつ。

メンバー全員が【1級ファイナンシャル・プランニング技能士(FP1級)】【2級ファイナンシャル・プランニング技能士(FP2級)】【CFP®資格】【一種外務員資格(証券外務員一種)】などの専門資格を保有し、実務から得た知識をもとに、複雑なお金の問題を「わかりやすく、正確に」伝えることに注力している。

信頼される一次情報に基づいた、実生活に役立つお金のコンテンツを発信していきます。(最新更新日:2025年12月7日)