住民税非課税世帯は、主に所得が一定額未満となり住民税が非課税になる世帯のことをいいます。

近年は物価高騰が話題となっていますが、住民税非課税世帯は物価高騰の影響も受けやすく、生活が一気に苦しくなるケースもあるため、さまざまな支援制度や優遇措置が用意されています。

なかには申請しないと受けられない制度もあるため、制度の存在を知っておくことが何より重要です。

本記事では、住民税非課税世帯が利用できる代表的な優遇制度を7つ厳選してご紹介します。

1. 「住民税非課税世帯」とは?

まずはどのような条件で住民税非課税になるのか、見ていきましょう。

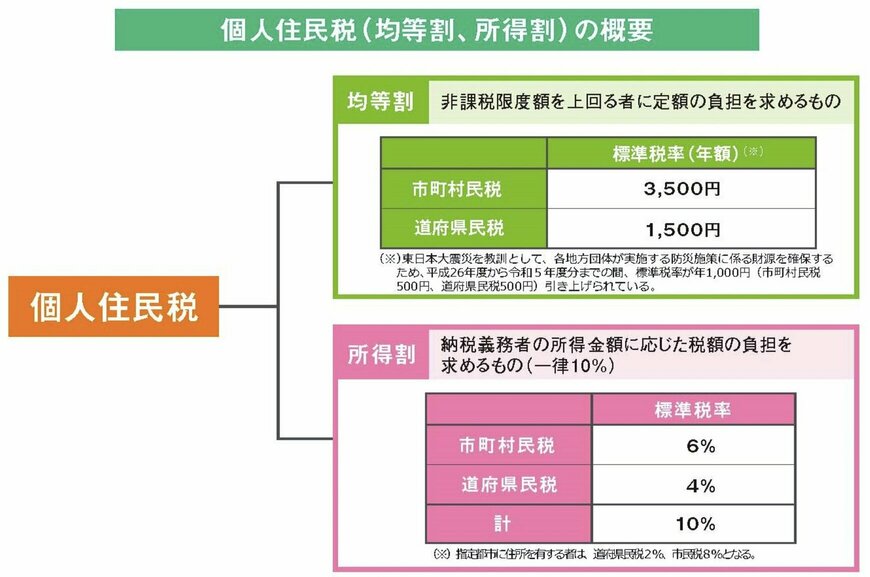

1.1 住民税は「均等割」と「所得割」の2つで構成される

住民税は、地方自治体に納める税金で、「均等割」と「所得割」の2つに分かれています。

- 均等割は、所得に関係なく一律の金額(多くの自治体で年額5000円前後)が課されます。

- 所得割は、前年の所得額に応じて計算される部分です。所得が高いほど税額が増える仕組みになっています。

この2つのうち、いずれかまたは両方が非課税となることで、「住民税非課税世帯」と見なされます。

1.2 非課税になる主な条件とは?

住民税が非課税になるには、主に以下のいずれかの条件を満たす必要があります。

生活保護を受けている世帯

生活保護受給者は、原則として住民税が全額免除されます。

障がい者・未成年者・寡婦(夫)で、前年の合計所得金額が135万円以下

対象者の扶養親族数や所得控除によっても条件は変わりますが、基準を下回ると住民税が非課税になります。

世帯全体の所得が住民税非課税基準を下回っている

たとえば、扶養家族がいない単身者であれば、合計所得金額が約45万円以下(年収ベースで100万円前後)が目安となります。扶養家族が増えると、その分基準額も上がります。

1.3 年収の目安と非課税判定のタイミング

住民税の課税・非課税は、前年の所得に基づいて決定されます。そのため、2025年度(令和7年度)の住民税は、2024年1月〜12月の所得をもとに算出されます。

具体的な年収の目安として、東京都港区の例では以下のような水準があります。

自治体によって控除額などの違いがありますが、非課税の基準はおおむね全国共通です。

1.4 手続きは不要。通知書で非課税かどうかを確認

住民税の課税・非課税は、確定申告や年末調整をもとに自治体が自動的に判定します。そのため、通常は自分で申請する必要はありません。

非課税かどうかは、毎年6月頃に各自治体から送付される「住民税決定通知書」や「課税・非課税証明書」で確認できます。非課税世帯であれば、「所得割・均等割ともに課税されていません」などと記載されているのが一般的です。

では、実際に住民税が非課税になると、どのような支援や優遇を受けられるのでしょうか?

次の章から詳しくご紹介していきます。