2. 【シニアの年金事情】「厚生年金と国民年金」の平均受給額はいくら?

厚生労働省年金局が発表した「令和5年度 厚生年金保険・国民年金事業の概況」をもとに、厚生年金の平均受給額を紹介します。

厚生年金の平均年金月額は、以下の通りです。

- 〈全体〉平均年金月額:14万6429円

- 〈男性〉平均年金月額:16万6606円

- 〈女性〉平均年金月額:10万7200円

※国民年金の金額を含む

全体の平均年金月額は14万円台ですが、男性と女性ではおよそ6万円の受給額の差があります。

このように、厚生年金は個人差が大きいため、平均値をそのまま参考にするのは注意が必要です。

では、次に国民年金の状況について見てみましょう。

- 〈全体〉平均年金月額:5万7584円

- 〈男性〉平均年金月額:5万9965円

- 〈女性〉平均年金月額:5万5777円

厚生年金に比べると受給額は少なめですが、男女間の差はほとんど見られません。

3. 【70歳代の貯蓄事情】単身世帯・二人以上世帯に分けて確認

金融経済教育推進機構の「家計の金融行動に関する世論調査 2024年」を参考に、70歳代の貯蓄事情について見ていきましょう。

70歳代・単身世帯の金融資産保有額は、以下の通りです。※いずれも金融資産を保有していない世帯を含みます。

- 平均値:1634万円

- 中央値:475万円

一方で、70歳代・二人以上世帯は以下の結果となっています。

- 平均値:1923万円

- 中央値:800万円

二人以上の世帯は単身世帯に比べて、平均値・中央値ともにおよそ300万円ほど貯蓄額が多い傾向にあることがわかります。

しかし、世帯人数で割った1人あたりの貯蓄額で見ると、単身世帯の方が高くなるため「世帯人数が多ければ経済的に余裕がある」とは一概には言えないこともわかります。

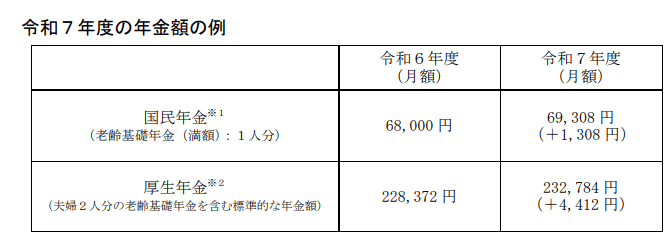

4. 【2025年度】年金額は前年比「+1.9%増加」も実質は目減り…

2025年4月より、年金支給額は前年度比で1.9%引き上げられました。

※1 昭和 31 年4月1日以前生まれの方の老齢基礎年金(満額1人分)は、月額 6万9108 円(対前年度比+1300 円)です。

※2 男性の平均的な収入(平均標準報酬(賞与含む月額換算)45万5000円)で 40 年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準です。

国民年金については、保険料の納付期間などで満額受給の条件を満たしていれば、月額6万9308円前後で大きな変動はないと考えられます。

一方、厚生年金は想定条件により受取額が異なり、例えば上記の金額は、夫婦世帯で夫が月額換算45万5000円の平均的な収入を40年間得ており、妻が専業主婦であった場合をモデルにしています。

なお、実際には、世帯の収入水準や共働きかどうかによって年金額は大きく変わる点に留意が必要です。

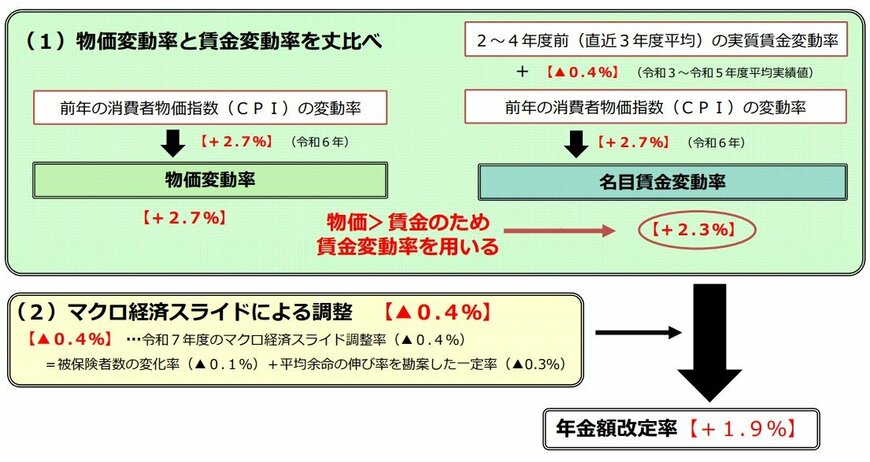

4.1 年金額は引き上げも「生活が必ずしも豊かになる」とは限らない

厚生労働省の発表によれば、2025年度の年金引き上げ率は+1.9%でしたが、同年の物価上昇率は+2.7%とそれを上回っていました。

年金額の改定は、原則として物価上昇率と賃金上昇率のうち低い方を基準にし、さらにマクロ経済スライドによる調整が加えられる仕組みです。

2025年の場合、物価上昇率が2.7%、賃金上昇率が2.3%だったため、2.3%が改定の基準となり、ここからマクロ経済スライドにより▲0.4%の調整が行われ、最終的な引き上げ率が1.9%に決定されました。

このような調整により、年金額は増加したものの、物価の伸びには追いつかず、実質的には年金の購買力が低下していることになります。

今後の老後生活をより安定したものにするためには、公的年金に頼るだけでなく、支出の見直しや私的年金・資産形成などを含めた自助努力がますます重要になるといえるでしょう。

5. まとめにかえて

今回は、65歳無職世帯の家計事情や70代の貯蓄事情について詳しく見てきました。

最近は年金改革法案についてのニュースもよく耳にするので、「自分たちの年金は今後どうなっていくのか?」と不安を感じているのは年金生活者も現役世代も同じでしょう。

現役世代は現役世代で「保険料の負担が増えるのかな」と不安ですし、年金生活者は「また年金が減るのかな」と不安を感じている様もニュースをとおしてよく目にしますよね。

しかし、私たちが受け取る年金は良い意味でも悪い意味でも自分たちではどうしようもありません。

自分たちが「このくらい年金が欲しい」と思っても自分の好きな金額を自由に受け取れるものでもありません。

であれば、自分が欲しい、これだけ必要だと考えるだけのお金を自分の手で準備していくことが手っ取り早く老後の不安を軽減する方法といえそうです。

今は、NISAやiDeCoといった税制優遇制度を活用した投資にはじまり、各種保険商品など老後資金を準備するための方法はいくらでもあります。

まずは、いろいろ情報収集して自分にあった老後資金の準備方法を見つけるところから始めましょう。

参考資料

- 総務省統計局「家計調査報告 家計収支編2024年(令和6年)平均結果の概要」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 金融経済教育推進機構「家計の金融行動に関する世論調査 2024年」

- 総務省「人口推計(2024年(令和6年)10月1日現在)‐全国:年齢(各歳)、男女別人口 ・ 都道府県:年齢(5歳階級)、男女別人口‐」

鶴田 綾