1.5 申請しないと受け取れないお金5:加給年金

年金を受給している人が年下の配偶者や子どもを扶養している場合、「加給年金」という制度を知っておくことが重要です。

65歳(または定額部分の支給開始年齢)に達した時点で、一定の要件を満たす配偶者や子どもを扶養しており、かつ厚生年金または共済年金に20年以上加入していた場合、加給年金の対象となります。

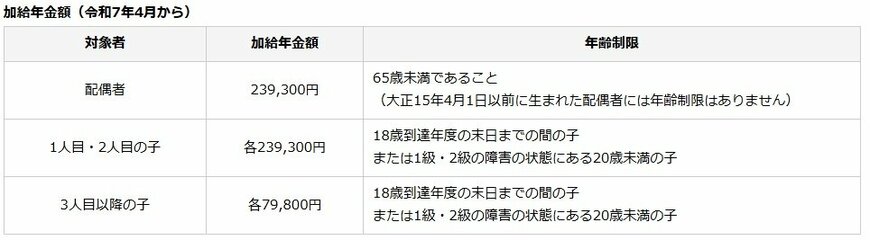

- 配偶者:65歳未満

- 子:18歳到達年度の末日までの間の子、または1級・2級の障害の状態にある20歳未満の子

※ただし、配偶者が老齢厚生年金(被保険者期間が20年以上あるもの)、退職共済年金(被保険者期間が20年以上あるもの)を受給する権利がある場合、または障害厚生年金、障害基礎年金、障害共済年金などを受けている場合、配偶者への加給年金は支給されません。

「加給年金」の年金額(年額)は以下の通りです(※2025年度の場合)。

- 配偶者:23万9300円

- 1人目・2人目の子:各23万9300円

- 3人目以降の子:各7万9800円

老齢厚生年金を受給している人の生年月日に応じて、配偶者に対する加給年金には特別加算が上乗せされる場合があります。

なお、加給年金は配偶者が65歳になると支給が終了しますが、配偶者が老齢基礎年金の受給資格を満たしている場合には、振替加算が支給される可能性があるため、この点も確認しておくとよいでしょう。

2. 定年後も安心して暮らすために「今から考えるお金の備え」

この記事では、シニア世代を対象とした補助金や給付金について紹介してきました。

特に今回は、年金や雇用に関する給付金を中心に取り上げましたが、どういった場面で支給対象になるのかを事前に確認しておくことが大切です。

「人生100年時代」と言われる時代に入り、定年後も仕事を続ける選択肢を持つ人が増えています。収入の可能性を広げながら、無理のない資金計画を立てていくことがこれからの生活にとって重要です。

今後の資金づくりを考えるうえでは、自分にとってどれだけの期間、積立や運用ができるのかを見極めることがポイントになります。焦らず、自分に合った方法を探していきましょう。

※LIMOでは、個別の相談・お問い合わせにはお答えできません。