5. 知っていましたか?令和7年度「税制改正」のポイント~所得税の基礎控除額が改定~

「令和7年度税制改正」により、所得税の基礎控除額が改定されました。

これにともない、公的年金の源泉徴収の対象とならない年金額が、現行の「158万円未満→205万円未満」に引き上げられました。(65歳未満は「現行の108万円未満→155万円未満」に引き上げ)

令和7年分の公的年金における源泉徴収額の計算に用いる基礎控除額は以下の通りです。

5.1 【年齢別】令和7(2025)年の公的年金における源泉徴収額の計算に用いる基礎的控除額」

65歳以上

- 2025年12月の精算時

- 公的年金等の月割額×25%+10万円(16万5000円未満となる場合は、16万5000円)

- 2025年の各月の年金支払い時

- 公的年金等の月割額×25%+6万5000円(13万5000円未満となる場合は、13万5000円)

65歳未満

- 2025年12月の精算時

- 公的年金等の月割額×25%+10万円(12万5000円未満となる場合は12万5000円)

- 2025年の各月の年金支払い時

- 公的年金等の月割額×25%+6万5000円(9万円未満となる場合は9万円)

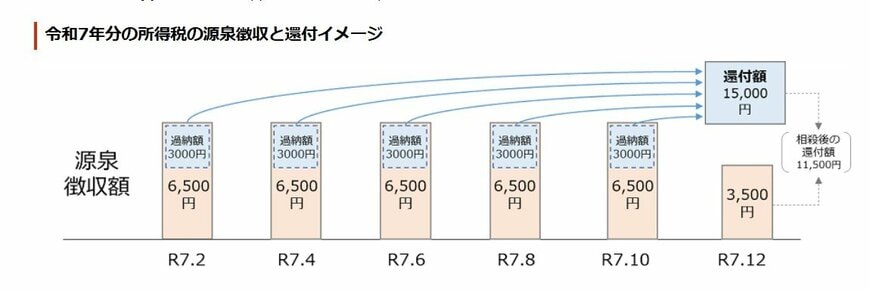

5.2 2025年分の所得税「源泉徴収と還付イメージ」

この改正により、2025年12月の年金支払い時に「1年間の最終的な税額」と「それまでに源泉徴収された税額」との間で精算がおこなわれ、過払い分が生じていた場合は、その差額が還付されます。

6. 自助努力がカギ!今から老後資金の準備を

今回は、「住民税非課税世帯」について解説していきました。

年齢が高くなるにつれて、住民税が課税される世帯の割合は低くなっていることがわかりました。

給付金は生活の助けになるありがたい制度ですが、年金と給付金だけで老後資金をまかなうのは、現実的に難しいのが実情です。

さらに、少子高齢化の影響で、将来的には社会保障や給付金の財源が不足する可能性も指摘されています。

老後資金は年金だけに頼らず、自助努力をして準備していくことが大切な時代です。早めのうちから老後対策に取り組んでみてはいかがでしょうか。

参考資料

- 内閣府特命担当⼤⾂(経済財政政策)「国⺠の安⼼・安全と持続的な成⻑に向けた総合経済対策」

- 総務省「個人住民税」

- 札幌市「個人市民税」

- 厚生労働省「令和5年国民生活基礎調査」

- 金融経済教育推進機構「家計の金融行動に関する世論調査 2024年」

- 日本年金機構「年金Q&A (年金相談)」

- 日本年金機構「年金相談や手続きを代理人に委任するとき」

- 日本年金機構「令和7年度税制改正による所得税の基礎控除の見直し等について」

- 江東区【申請期限延長】江東区物価高騰重点支援給付金(令和6年度住民税非課税世帯・3万円)のご案内

菅原 美優