1.4 年金に税金がかからない人とは

「所得税がかからない」とは、収入から各種控除を差し引いて課税所得の金額が0円になる人を指します。

つまり、年金収入の場合、公的年金等控除と基礎控除のみで考えた場合、以下の収入までは所得税が発生しないということです。

- 65歳未満の場合:年金収入155万円(公的年金等控除60万円+基礎控除95万円)まで

- 65歳以上の場合:年金収入205万円(公的年金等控除110万円+基礎控除95万円)まで

1.5 その他の所得控除

年金受給者にとって、基本的な所得控除となるのが、ここまで説明をした公的年金等控除と基礎控除です。

しかし、所得金額からの控除にはその他にも種類があります。一例としては、「医療費控除」「寄附金控除」「生命保険料控除」などです。

これらは、主に個人が支出した特定の費用に対して適用される控除です。

具体的には、1年間のうちで多額の医療費を支払った場合や、生命保険料を支払っている場合、あるいは公益的な団体などに寄付を行った場合などに、これらの控除を利用することで課税所得から一定の金額を控除することができます。

所得控除を活用して所得金額が0円になれば、前述の金額より収入が多くても、所得税がかからない場合もあります。

2. 確定申告で税金が戻る人とは

最後に、年金受給者の確定申告について、原則的な制度と、「確定申告が必要な人」「確定申告をすることで税金が戻ってくる人」について解説していきます。

2.1 年金受給者の確定申告制度の原則

年金が支給される際は、年間の収入を予測して計算された概算の所得税が差し引かれています。

年金から差し引かれているのは概算の所得税のため、年金受給者は原則として差額分を精算するための確定申告が必要となります。しかし、一定の条件を満たす場合には申告が不要となる制度が設けられています。

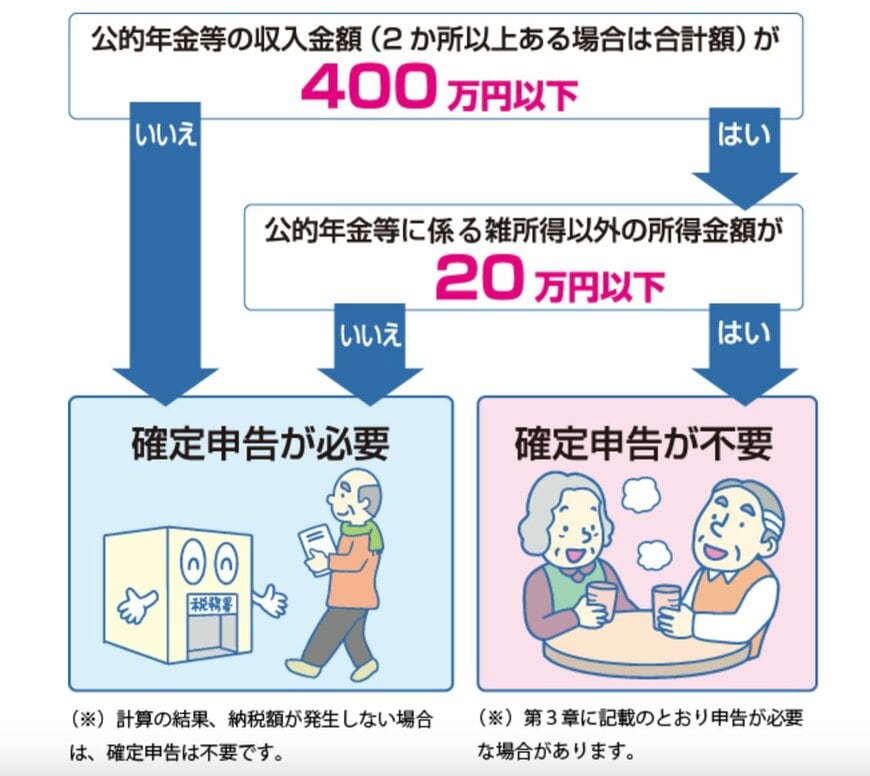

具体的には、以下の2つの条件を同時に満たす場合、確定申告は不要です。

- 公的年金等の年間収入が400万円以下で、その全額が源泉徴収の対象である

- 公的年金等以外の所得が20万円以下である

つまりは、それ以外に該当する場合は、確定申告が必要であることになります。さらに、義務には該当しないけれど、確定申告をすることにより、年間で払いすぎた所得税が返ってくる人もいます。