1. 年金受給者にかかる「所得税」とは

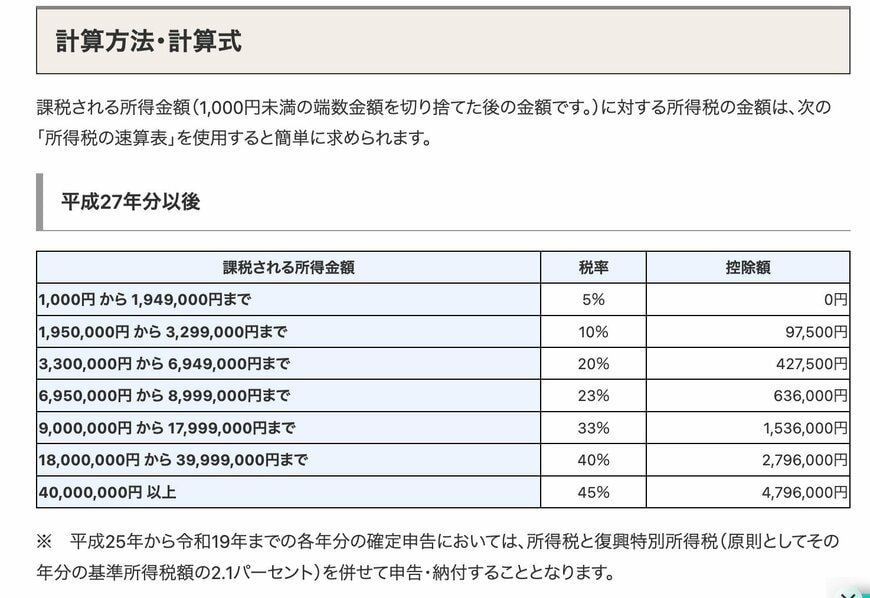

所得税は、簡単に言うと1月から12月の個人の収入などから算出された「課税所得」という金額に、所得税率を乗じることにより算出されます。所得税率は、課税所得の金額によって異なります。

年金受給者の所得税の計算について、詳しく見ていきましょう。

1.1 年金受給者の所得税計算方法

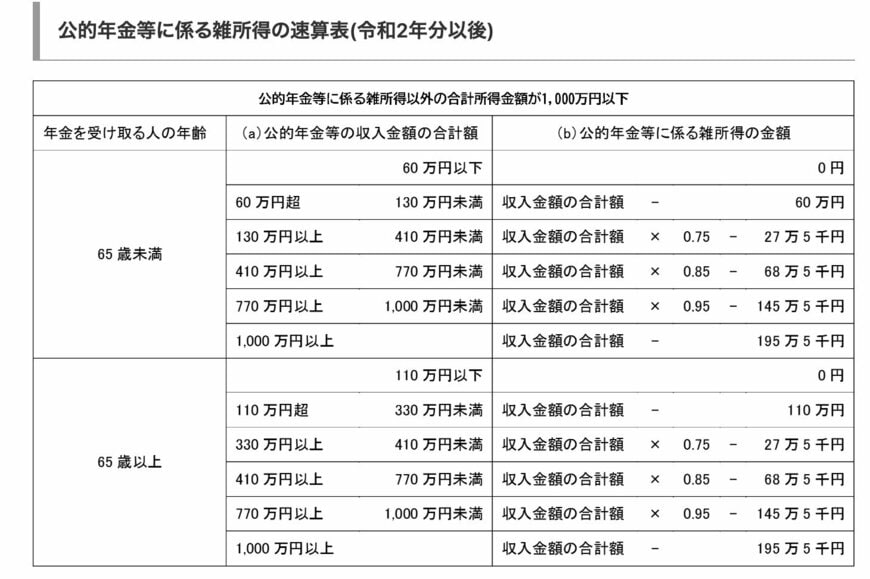

収入から所得を計算する際は、収入ごとに設定されている「所得控除金額」を差し引きます。老齢年金の場合は、収入金額(額面の金額)から「公的年金等控除」が差し引かれ、所得金額が算出されます。

算出された金額からさらに、次に説明をする基礎控除とその他の所得控除額を差し引くことで、課税所得が計算されます。

算出された課税所得に、金額に応じた税率を乗じることで、年間の所得税額が決定します。

次に、控除金額について、具体的に説明をしていきます。

1.2 公的年金等控除金額

公的年金等控除の金額は、受給者の年齢と収入金額によって異なります。今回は、非課税となる年金額を確認するため、各年齢の最低ラインのみご説明をします。

- 65歳未満の場合: 年金収入が130万円未満で60万円が控除

例)年金収入が年間100万円の場合は、所得金額は40万円です。 - 65歳以上の場合: 年金収入が330万円未満で110万円が控除

例)年金収入が年間200万円の場合は、所得金額は90万円です。

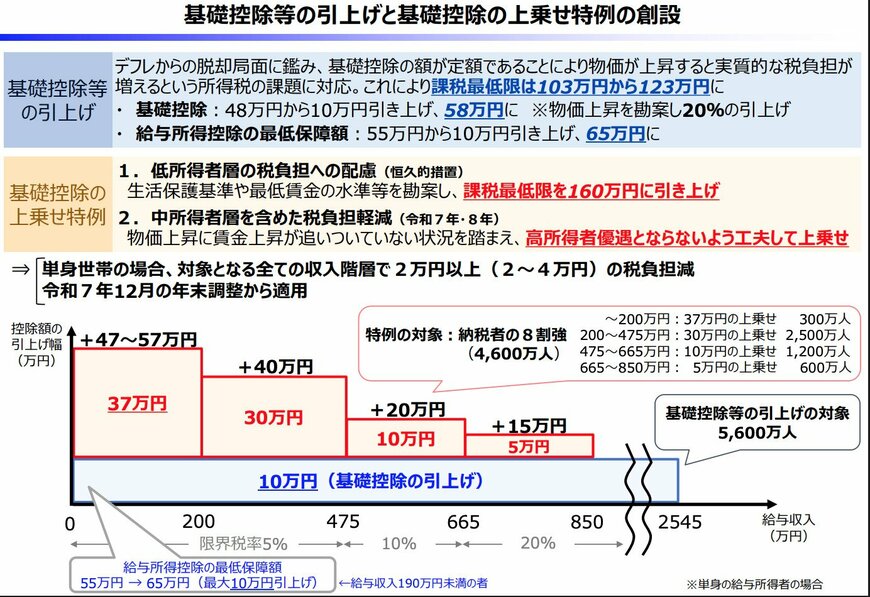

1.3 基礎控除額(2025年の改正内容)

基礎控除とは、どのような所得がある人でも、全員一律で控除される金額のことを指します。2024年の基礎控除は48万円でしたが、2025年より、税制改正により基礎控除の金額が変更となっています。

具体的には、原則的な所得税の基礎控除額を全体的に引き上げ、さらに特例として物価上昇により生活に苦しむ低所得者のために段階的に基礎控除額を上乗せしていくことが決定されています。

この改正により、一番低所得である層の基礎控除額が95万円となりました。そのため、所得金額が95万円以下の場合、基礎控除により課税所得が0円となるため、所得税は発生しません。