8. 厚生年金に加入していない人へ《2年でモトが取れる》国民年金を増やす方法とは?

先述の通り、国民年金のみを受け取る場合の受給額は、厚生年金と比較してもだいぶ少なめです。働き方の多様化がすすむいま、厚生年金に加入しないフリーランスや自営業の方なども増えています。

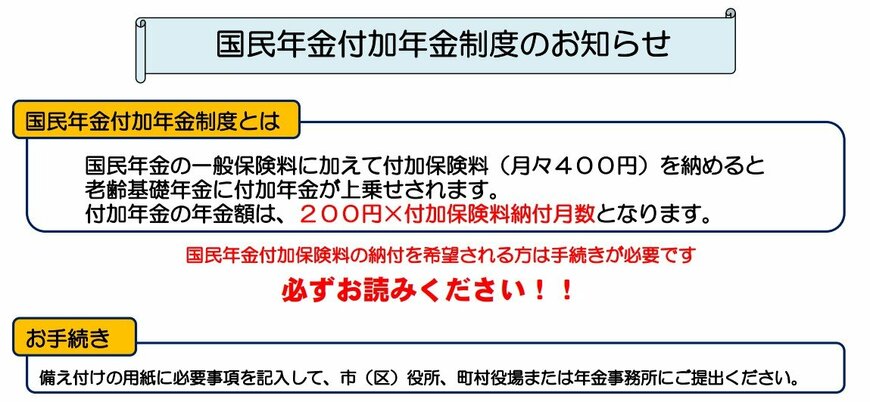

国民年金の受給額を増やす方法のうち、今回は比較的手軽にできる「付加保険料の納付」についてご紹介します。

8.1 付加保険料の納付

定額の国民年金保険料(2025年度は1万7510円)に「付加保険料(月額400円)」を上乗せで支払うことで、将来の年金額を増やすことができるしくみです。

付加保険料を納付できる人

- 国民年金第1号被保険者

- 65歳未満の任意加入被保険者

付加保険料を納付できない人

- 国民年金保険料の納付を免除されている人(法定免除、全額免除、一部免除、納付猶予、または学生納付特例)

- 国民年金基金の加入員である人

個人型確定拠出年金(iDeCo)と付加年金は同時に加入することができますが、個人型確定拠出年金の納付額によっては併用ができない場合があります。

付加保険料を「20歳~60歳の40年間」納付した場合

65歳以降に受け取れる「付加年金額」は「200円×付加保険料納付月数」です。20歳から60歳の40年間、付加保険料を納付した場合を計算してみましょう。

- 40年間に納付した付加保険料の総額:19万2000円(400円×480カ月)

- 65歳以降に受け取れる付加年金額(年間):9万6000円(200円×480カ月)

毎年の年金受給額に9万6000円が上乗せされます。40年間に納付した付加保険料は19万2000円なので、2年でもとが取れる計算になります。

会社員等で厚生年金に加入しながら副業(複業)している場合を除き、20歳から60歳までの自営業・フリーランスなどの人は国民年金の加入対象です。

9. 【ねんきん定期便とねんきんネット】年金額を確認する方法

ここまで年金の受給額について確認してきましたが、実際自分がいくら受取できるのか確認する方法があります。

9.1 年に1度届く「ねんきん定期便」とは?

年金加入者には、毎年1回「ねんきん定期便」が郵送されます。

これは自身の年金記録を確認できる重要な通知で、50歳未満には加入実績、50歳以上には見込額も記載されます。内容をしっかりチェックし、記録漏れがないか確認しましょう。

9.2 ねんきんネットでいつでも年金をチェック

「ねんきんネット」は、パソコンやスマホから自分の年金記録や将来の受給見込額を確認できるオンラインサービスです。

ID登録さえしておけば、24時間いつでもアクセス可能。将来の資金計画にも活用できます。

9.3 年金記録の確認で将来に備える

過去の記録に誤りがあると、将来の年金額に影響が出る可能性があります。

たとえば転職時の空白期間や未納月があると、受給額が減ることも。早めに確認し、必要であれば「年金記録の訂正手続き」を行うことが重要です。

10. 「老後は年金だけで生活できるか」試算してみよう!

本記事では、2025年度の年金額と、いまのシニア世代が受給している年金額データを確認しました。

「年金をいくらもらえるのか」は気になるものであり、老後対策を進める上で把握すべき大切な要素です。

さらに、年金額が多くても少なくても「年金だけで生活できるかどうか」を試算しておくことも重要です。

2025年3月11日に総務省が公表した「家計調査報告〔家計収支編〕2024年(令和6年)平均結果の概要」によると、65歳以上無職夫婦世帯のひと月の生活費は、平均で25万6521円です。

夫婦の年金収入がこれを上回れば貯蓄を取り崩したり、働いて収入を得て補填したりする必要はありません。

しかし、夫婦2人分の年金を合算しても上記の平均生活費を下回る場合には、「年金だけで生活できない」ということになります。

このように、「ねんきん定期便」や「ねんきんネット」で確認した年金見込受給額と現時点でわかる生活費を照らし合わせてみてください。

ここで赤字となった場合には、赤字をもとに老後資金をいくら貯めるべきかを考えていく必要があります。

ただし、将来の年金給付水準はわかりませんし、物価上昇により生活費がいまより大きく膨れ上がっている可能性もあります。

老後対策は「最新の情報」にアップデートしながら、定期的に見直すことも大切です。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構 年金用語集「た行 特定事業所」

- 日本年金機構「厚生年金の保険料」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「付加保険料の納付」

- 日本年金機構「国民年金付加年金制度のお知らせ」

- 日本年金機構「年金の繰上げ・繰下げ」

- 日本年金機構「ねんきんネット」

和田 直子