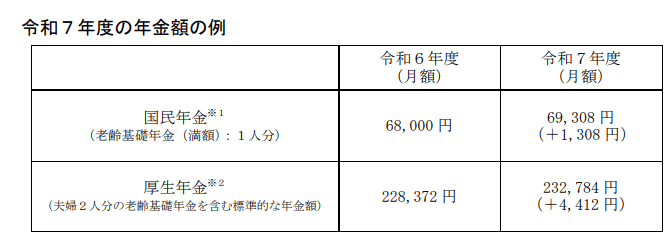

4. 2025年度の年金額は前年比+1.9%増加も…実質目減り

2025年1月に年金受給額の引き上げに関する通知が厚生労働省からなされました。

※1 昭和 31 年4月1日以前生まれの方の老齢基礎年金(満額1人分)は、月額 6万9108 円(対前年度比+1300 円)です。

※2 男性の平均的な収入(平均標準報酬(賞与含む月額換算)45万5000円)で 40 年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準です。

上記のモデルケースの場合で、増加率にして前年比+1.9%となります。国民年金については、納付期間などにおいて満額を受け取る要件を満たしていれば、上記金額6万9308円から大きく変わらないと想定されます。

一方で、厚生年金については上記は夫婦で暮らしていて、男性が平均的な収入(平均標準報酬(賞与含む月額換算)45万5000円)で40年間就業したケースで、女性は専業主婦だった場合を想定しています。そのため、実際の受取額は世帯の収入や共働きかどうかなどによって異なる点に注意しましょう。

4.1 年金の上昇率が物価上昇率を下回るため、生活が豊かになるとは限らない

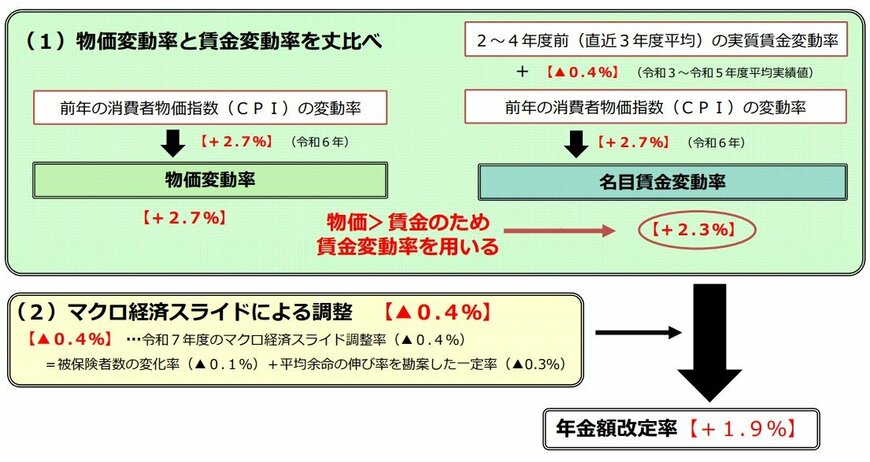

厚生労働省の公表値によると、年金の引き上げ率は+1.9%であるのに対して、2024年の物価の上昇率は+2.7%でした。

年金の引上げ率は、基本的に①物価上昇率と賃金上昇率の「小さい方」を基準として、さらに②マクロ経済スライドによる調整をもとに決められます。

2025年のケースでは、物価上昇率(2.7%)>賃金上昇率(2.3%)だったため、まず、2.3%が基準となります。この時点で、基本的に年金の引き上げ額が物価上昇率を上回ることはありません。

さらに「マクロ経済スライド」では、平均余命の伸長などを加味して、年金受給額を調節します。2025年のケースでは、こちらのルールにより引き上げ率を▲0.4%引下げ、最終的な引き上げ額が1.9%と決められました。

以上のプロセスにより、年金の引き上げ率は前年比1.9%となったのですが、その間に物価は2.7%上昇しているため、受給額の増加額以上にモノの値段が平均的に高くなっていることになります。

そのため、年金で買える商品の質や量は、かえって低下してしまうため、家計でみたときの生活のゆとりは、むしろ小さくなる可能性があるので、注意が必要です。老後生活を豊かなものにするために、さらなる工夫が必要となります。

5. まとめにかえて

本記事では、65歳以上無職世帯のひと月の生活費や、70歳代の貯蓄事情についてみてきました。

老後の生活費については、賃貸かどうかやご自身の健康状態、娯楽費などによって大きく異なります。

平均額はあくまで参考としつつ、ご自身のライフスタイルや価値観に合わせた資金計画を立てましょう。

年金額は増額改定となっていますが、実質的には目減りとなっていることから、年金だけに頼るのではなく、現役時代からの貯蓄や退職金の活用についても検討しておく必要があります。

人生の後半戦を豊かに過ごすためには、早めの準備と定期的な資産管理の見直しが求められるでしょう。この記事が、皆様のセカンドライフに向けた計画に役立てば幸いです。

参考資料

- 総務省統計局「家計調査報告 家計収支編2024年(令和6年)平均結果の概要」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 金融経済教育推進機構「家計の金融行動に関する世論調査 2024年」

- 総務省「人口推計(2024年(令和6年)10月1日現在)‐全国:年齢(各歳)、男女別人口 ・ 都道府県:年齢(5歳階級)、男女別人口‐」

中本 智恵