総務省「人口推計(2024年(令和6年)10月1日現在)‐全国:年齢(各歳)、男女別人口 ・ 都道府県:年齢(5歳階級)、男女別人口‐」によると、15歳未満人口は前年比34万3000人減少し、総人口に占める割合は過去最低の11.2%となりました。

一方で、65歳以上人口は1万7000人増加し、割合は過去最高の29.3%に達するなど、日本の少子高齢化はますます加速しています。

本記事では、現代シニアである65歳以上のひと月の生活費や、70歳代のリアルな貯蓄事情について掘り下げていきます。

現役時代のうちから考えておきたい老後のことについて、考えるきっかけにしていただければ幸いです。

1. 【65歳以上・無職夫婦の生活費】単身・二人以上世帯に分けてチェック

65歳以上の無職世帯は主な収入源が年金のみとなりますが、毎月どのくらい支出があるのでしょうか?

支出を把握していないと「収入に対してお金を使いすぎた」といったことになる可能性もあります。

ここで、どの程度の支出があるのか見ていきましょう。

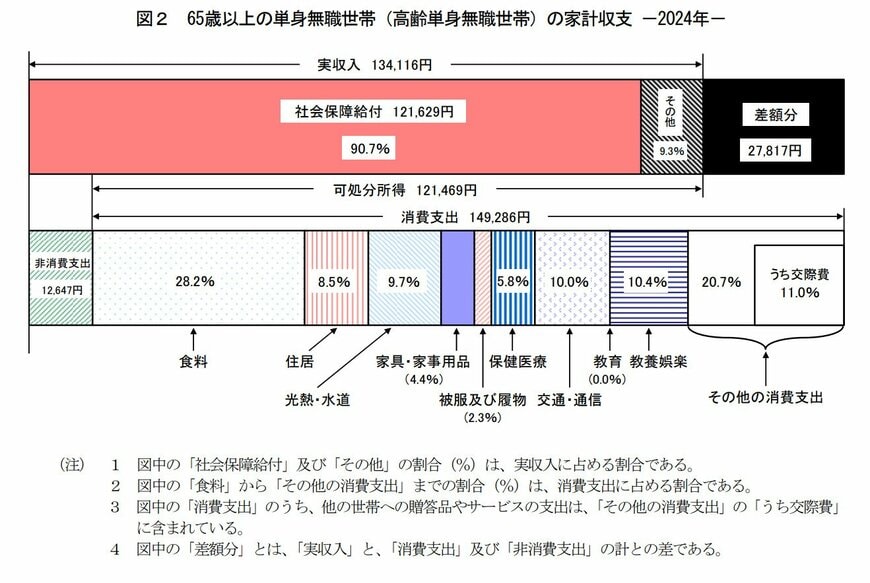

1.1 65歳以上・単身無職世帯の消費支出はいくらか

総務省統計局が発表した「家計調査報告 家計収支編2024年(令和6年)平均結果の概要」によれば、単身無職世帯の消費支出は14万9286円でした。

非消費支出は1万2647円なので、合計で16万1933円の支出があることがわかります。

一方で実収入は13万4116円であるため、毎月2万7817円の赤字が発生していることになります。仮に65歳から90歳まで年金暮らしが続いたと仮定した場合、25年で834万5100円不足する計算です。

もし貯蓄が不充分な場合には、家計支出を削るか、老後も働き続けることを余儀なくされます。ゆとりのある老後生活を送るうえでは、現役の時点で老後に向けた資産形成を進めておくのが大切です。