8. 年金の受給開始は「繰上げ」「繰下げ」も選べる!

老齢年金の受給は原則として65歳ですが、「繰上げ」「繰下げ」も可能なことをご存じでしょうか。

ここでは、若い世代が知っておきたい「年金」の基本について、説明します。

8.1 Q 老齢年金は「繰上げ」「繰下げ」で受給可能って本当?

→A はい、ご自身の状況に合わせて、繰上げまたは繰下げて受給開始時期を選べます!

老齢年金の受給は、原則として65歳からです。

しかし、受給開始時期は「繰上げ」または「繰下げ」を選ぶこともできるのです。

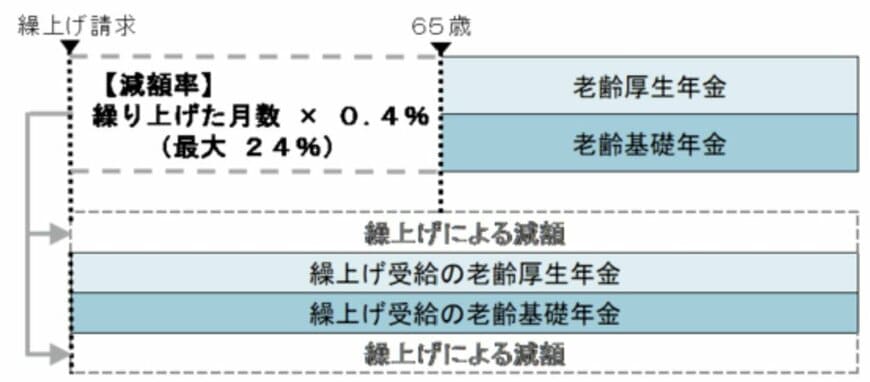

繰上げ受給とは?

65歳よりも早く年金を受け取り始める制度。年金額は繰上げ時期に応じて減額されます。

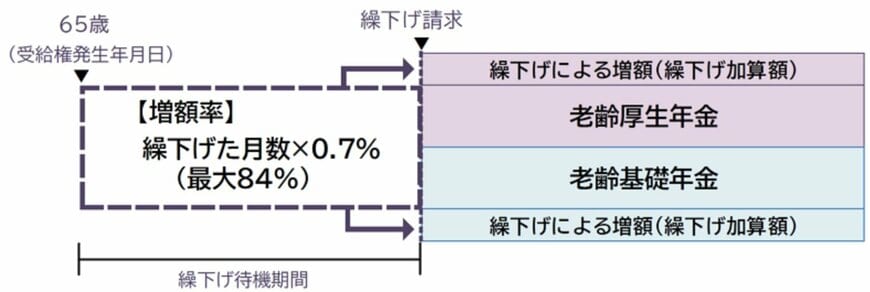

繰下げ受給とは?

66歳以降に受給を遅らせることで、年金額を増額させる制度です。

「繰上げ」「繰下げ」のどちらにもメリットとデメリットがあります。

8.2 繰上げ受給について

メリット

生活費の足しにしたい、早期リタイア後の収入源にしたいなど、早くから年金を受け取りたいというニーズに応えられます。

デメリット

繰り上げ請求をした時点に応じて、年金額が減額されます。この減額率は一生涯変わらないため、長期的に見ると受け取る年金の総額が少なくなる可能性があります。

8.3 繰下げ受給について

メリット

長生きする可能性が高い、老後の生活費をできるだけ増やしたい、などの理由で、将来の年金額を増やしたい方に向いています。

デメリット

受給開始年齢を遅らせる分、年金を受け取れない期間が発生します。その間の生活費をどのように確保するか、貯蓄や他の収入源など、しっかりとした計画を立てる必要があります。

年金受給開始時期の決定は、ご自身の健康状態や家計などを総合的に考えて、慎重に行うことが大切です。

9. まとめ

年金だけでは老後生活が不安だと感じたのであれば、今からでも年金を増やす方法を検討してみましょう。

紹介した繰下げ受給以外にも、厚生年金の加入者であれば、今の年収を高めることや、加入期間を延ばすことで年金額を増やすことが可能です。

他にも、公的年金だけに頼らず、独自で老後資金を準備しておくことも大切です。

リスクを取りたくない方は貯金でコツコツ貯めていく、ある程度リスクを取りながら貯めていきたい方は資産運用を活用することで貯金と比べて効率的に老後資金を貯めれる可能性があります。

資産運用も手段が1つということはなく、投資信託や債券など様々です。

どの手段で老後資金を準備していくか、一度考えてみてはいかがでしょうか。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 日本年金機構「年金はいつ支払われますか。」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「年金の繰上げ受給」

- 日本年金機構「年金の繰下げ受給」

奥野 友貴