「年金不安」「人生100年時代」「長生きリスク」なる言葉が良く聞かれるようになり、「将来資金」に不安を抱いている方も少なくないでしょう。

物価高の現代でもしっかり年金保険料を納めているからこそ、できるだけたくさんの年金を受け取りたいと思うものです。

年金の金額はどのように決まるのでしょうか。

次回の支給日は6月13日ですが、実はひとりで30万円もの金額を受け取る人もいるのです。

今回は「年金」にフォーカスを当てて様々な角度から解説していきます。

1. 「国民年金と厚生年金」の仕組みをおさらい

まずは日本の公的年金のしくみをおさらいしましょう。

1.1 1階部分:国民年金(基礎年金)

- 日本に住む20歳から60歳までのすべての人が原則加入

- 保険料は全員一律で、40年間欠かさず納めれば満額が受け取れる

1.2 2階部分:厚生年金

- 会社員や公務員、またパートで特定適用事業所に働き一定要件を満たした方が、国民年金に上乗せで加入

- 加入期間や、収入(上限あり)に応じて保険料や将来の受給額が変わる

もらえる年金としては、老齢年金、遺族年金、障害年金があります。

今回は老後にもらえる身近な年金として、老齢基礎年金(国民年金)と老齢厚生年金の受給額に迫ります。

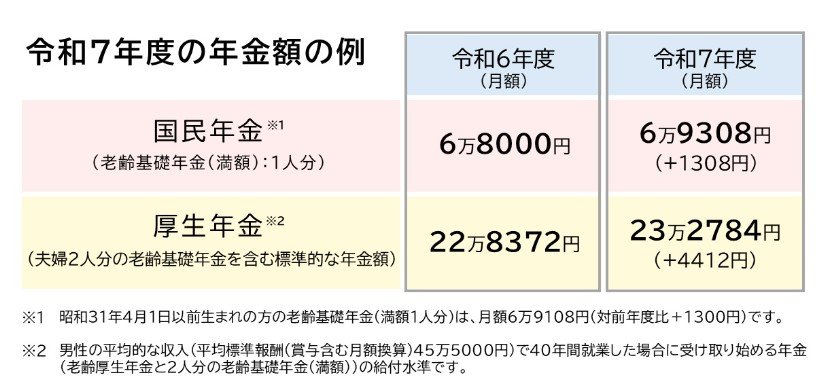

2. 2025年度の厚生年金と国民年金月額は増額改定に

毎年度改定される年金額ですが、厚生労働省によれば、2025年度の国民年金と厚生年金の年金額は1.9%の増額となりました。

- 国民年金(老齢基礎年金(満額)):6万9308円(+1308円)

- 厚生年金:23万2784円(夫婦2人分※)

※昭和31年4月1日以前生まれの方の老齢基礎年金(満額1人分)は、月額6万9108円(対前年度比+1300円)です。

※男性の平均的な収入(平均標準報酬(賞与含む月額換算)45万5000円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準です。

夫婦2人分の厚生年金の金額を見てみると23万2784円です。これが2カ月分支給されるので、6月13日支給の年金額は「46万5568円」となります。

3. 【年金】標準的な年収だった人は6月に「32万7000円」も支給される?

標準的な夫婦の年金は23万2784円でした。

この内訳は、夫婦の老齢基礎年金(満額)と夫の厚生年金です。厚生年金部分を算出してみましょう。

23万2784円ー(6万9308円×2人分)=9万4168円

これが、平均標準報酬(賞与含む月額換算)45万5000円)で40年間就業した場合にもらえる純粋な厚生年金月額ということです。

老齢基礎年金と合わせると、「16万3476円」になります。

この2ヶ月分が6月13日に支給されるため、合計は約32万7000円になるということです。

厚生労働省による「標準的な給与をもらっているモデルケース」を想定した試算とのことですが、これは「2ヵ月分」であることに注意が必要です。

また多くの場合、老齢年金からは各種税金・社会保険料が天引きされます。天引き内容や実際に振り込まれる金額は、6月に送付される「年金振込通知書」などで確認しましょう。

年金から天引きされる税や社会保険料が記載される「年金振込通知書」

次は、今のシニア世代が実際に受け取った年金額についても見ていきます。

4. 【厚生年金と国民年金】実際の支給額はいくらだった?実態を見る

現役時代の年金加入状況により、一人ひとりが受け取る年金額には差が出ます。

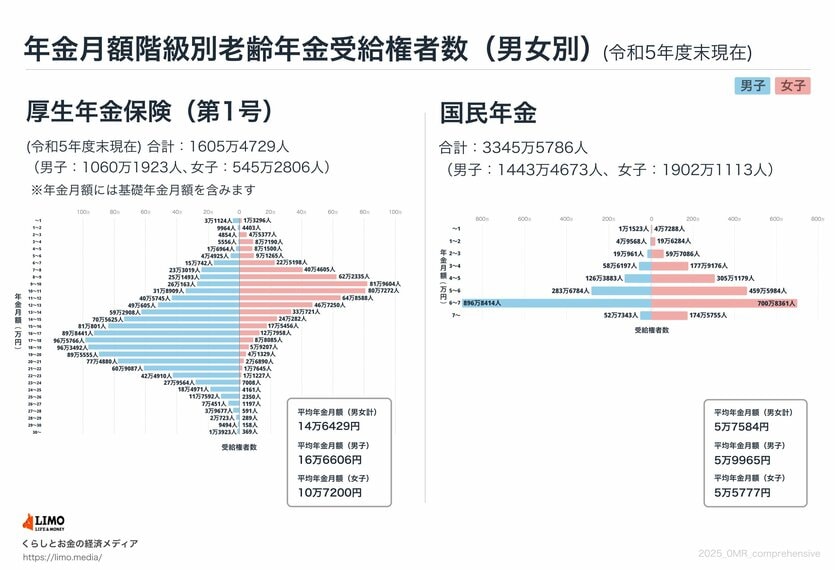

厚生労働省「令和5年度 厚生年金保険・国民年金事業の概況」から、全受給権者(60歳~90歳以上)の平均年金月額や個人差を見ていきましょう。

4.1 「厚生年金」の平均年金月額

- 〈全体〉平均年金月額:14万6429円

- 〈男性〉平均年金月額:16万6606円

- 〈女性〉平均年金月額:10万7200円

※国民年金部分を含む

厚生年金の平均月額は全体で14万6429円、男性は16万6606円、女性は10万7200円です。

4.2 「国民年金(老齢基礎年金)」の平均年金月額

- 〈全体〉平均年金月額:5万7584円

- 〈男性〉平均年金月額:5万9965円

- 〈女性〉平均年金月額:5万5777円

平均年金月額は、厚生年金(国民年金部分を含む)の受給権者は男性16万円台、女性10万円台。国民年金の場合は、男女ともに平均月額は5万円台です。

年金支給1回あたりの「世帯の年金額」を見ると高額に思えますが、ひとり分の月額換算で考えると年金だけで暮らせる世帯は多数派ではないかもしれません。

グラフの個人差からも分かるように、上記はあくまでも全体の平均月額に過ぎません。夫婦の年金額は「ねんきん定期便」や「ねんきんネット」を活用して把握しておきましょう。

5. 【年金】ひとりで「月額30万円超え」の人もいる

先ほどは1回あたりの支給額が32万7000円になるケースを確認しました。

かなりの少数にはなりますが、月額で30万円以上もの年金を受給する人もいます。厚生労働省の資料から人数と割合を見ていきましょう。

5.1 「厚生年金」の受給額ごとの人数

- 1万円未満:4万4420人

- 1万円以上~2万円未満:1万4367人

- 2万円以上~3万円未満:5万231人

- 3万円以上~4万円未満:9万2746人

- 4万円以上~5万円未満:9万8464人

- 5万円以上~6万円未満:13万6190人

- 6万円以上~7万円未満:37万5940人

- 7万円以上~8万円未満:63万7624人

- 8万円以上~9万円未満:87万3828人

- 9万円以上~10万円未満:107万9767人

- 10万円以上~11万円未満:112万6181人

- 11万円以上~12万円未満:105万4333人

- 12万円以上~13万円未満:95万7855人

- 13万円以上~14万円未満:92万3629人

- 14万円以上~15万円未満:94万5907人

- 15万円以上~16万円未満:98万6257人

- 16万円以上~17万円未満:102万6399人

- 17万円以上~18万円未満:105万3851人

- 18万円以上~19万円未満:102万2699人

- 19万円以上~20万円未満:93万6884人

- 20万円以上~21万円未満:80万1770人

- 21万円以上~22万円未満:62万6732人

- 22万円以上~23万円未満:43万6137人

- 23万円以上~24万円未満:28万6572人

- 24万円以上~25万円未満:18万9132人

- 25万円以上~26万円未満:11万9942人

- 26万円以上~27万円未満:7万1648人

- 27万円以上~28万円未満:4万268人

- 28万円以上~29万円未満:2万1012人

- 29万円以上~30万円未満:9652人

- 30万円以上~:1万4292人

5.2 厚生年金「月額30万円以上」の割合

厚生年金(国民年金を含む)で「月額30万円以上」を受け取っている人は1万4292人でした。

割合にすると、全体のわずか0.09%に過ぎません。

このことから、厚生年金で月額30万円以上を受け取ることは非常に難しいと言えます。

そもそも厚生年金の上乗せがない場合は満額でも6万円台となるため、国民年金のみの加入者も母数に含めるとさらに厳しい数字となるでしょう。

6. 厚生年金の金額はどう決まるの?

老齢厚生年金の金額は、現役時代の働き方や収入等によって決まります。

老齢厚生年金額 = 報酬比例部分※+経過的加算+加給年金

※報酬比例部分とは、次のAとBの合計

- A(2003年3月以前):平均標準報酬月額×7.125/1000×2003年3月までの加入期間の月数

- B(2003年4月以降):平均標準報酬額×5.481/1000×2003年4月以降の加入期間の月数

少々複雑なので、ここでは厚生労働省が公表した資料から、多様なライフコースに応じた年金額を紹介します。

6.1 モデルケース①:男性・厚生年金期間中心

年金月額:17万3457円

- 平均厚生年金期間:39.8年

- 平均収入:50万9000円※賞与含む月額換算。以下同じ。

- 基礎年金:6万8671円

- 厚生年金:10万4786円

6.2 モデルケース②:男性・国民年金(第1号被保険者)期間中心

年金月額:6万2344円

- 平均厚生年金期間:7.6年

- 平均収入:36万4000円

- 基礎年金:4万8008円

- 厚生年金:1万4335円

6.3 モデルケース③:女性・厚生年金期間中心

年金月額:13万2117円

- 平均厚生年金期間:33.4年

- 平均収入:35万6000円

- 基礎年金:7万566円

- 厚生年金:6万1551円

6.4 モデルケース④:女性・国民年金(第1号被保険者)期間中心

年金月額:6万636円

- 平均厚生年金期間:6.5年

- 平均収入:25万1000円

- 基礎年金:5万2151円

- 厚生年金:8485円

6.5 モデルケース⑤:女性・国民年金(第3号被保険者)期間中心

年金月額:7万6810円

- 平均厚生年金期間:6.7年

- 平均収入:26万3000円

- 基礎年金:6万7754円

- 厚生年金:9056円

厚生年金加入期間が長く、収入が高いほど年金額は高くなる傾向にあることがわかります。

7. まとめにかえて

年金がどれほど受け取れるかは、老後生活を考える上で必ず確認しておきたいポイントです。

記事ではあくまでもモデル例をご紹介しました。標準的な報酬の人の場合かつ国民年金保険料の未納期間がない人で、月額の目安は16万3476円です。

ただし厚生年金加入期間や収入によって大きく変わるため、興味を持たれた方はぜひ自分自身の目安額を確認してみましょう。

「ねんきんネット」や「ねんきん定期便」などが参考になります。

足りないと気づいた場合は、何らかの対策が必要です。自分の将来に向けた資産管理や投資についての勉強をはじめること、国が推奨するiDeCoやNISAなどを検討してみるのもひとつです。

まずは現状を知ることから始めてみてはいかがでしょうか。