2. 年金受給者の国民健康保険料はいくら?

年金受給者の国民健康保険料について、年金収入別にシミュレーションしてみましょう。この記事では、東京都新宿区を例に、いくつかの年収ごとに保険料を算出していきます。

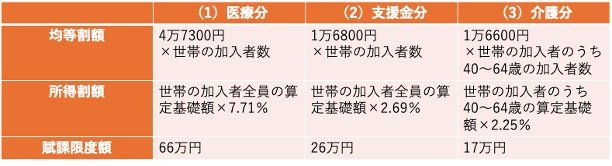

まずは、新宿区の国民健康保険料の計算方法を確認してみましょう。

(1)医療分

- 均等割額:47300円×世帯の加入者数

- 所得割額:世帯の加入者全員の算定基礎額×7.71%

- 賦課限度額:66万円

(2)支援金分

- 均等割額:16800円×世帯の加入者数

- 所得割額:世帯の加入者全員の算定基礎額×2.69%

- 賦課限度額:26万円

(3)介護分

- 均等割額:16600円×世帯の加入者のうち40~64歳の加入者数

- 所得割額:世帯の加入者のうち40~64歳の算定基礎額×2.25%

- 賦課限度額:17万円

年金受給者の場合は、医療分と支援金分の均等割額・所得割額の合計を保険料として支払います。なお、年金収入330万円までは公的年金等控除として110万円が控除されるため、収入額次第では保険料を抑えられるでしょう。

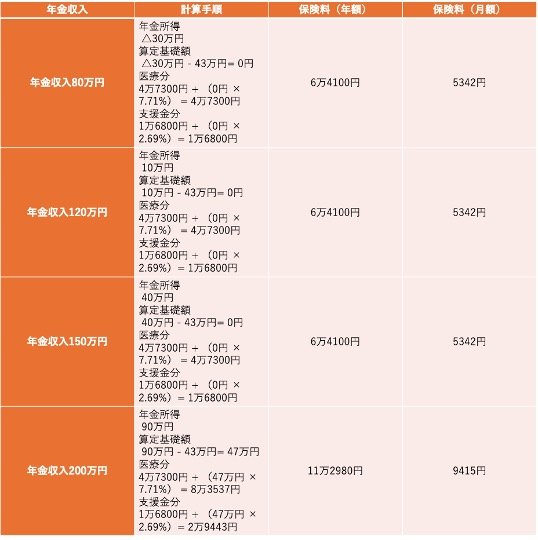

では、年金収入別に国民健康保険料を計算してみましょう。

年金収入80万円(月額約6万円)

- 保険料(年額):6万4100円

- 保険料(月額):5342円

年金収入120万円(月額10万円)

- 保険料(年額):6万4100円

- 保険料(月額):5342円

年金収入150万円(月額約13万円)

- 保険料(年額):6万4100円

- 保険料(月額):5342円

年金収入200万円(月額約17万円)

- 保険料(年額):11万2980円

- 保険料(月額):9415円

年金収入は公的年金等控除により、給与を受け取っているときよりも控除額が大きいため、保険料はほぼ最低クラスの金額です。とはいえ、税金のように非課税になるわけではないため、最低でも月額約5000円は必ず納めなければなりません。

国民健康保険料は医療を安心して受けるための重要なお金ですが、手元に残る年金額が減る要因にもなっており、人によっては負担を感じる人もいるでしょう。

次章では、保険料が払えない場合の対処法を解説します。