3. 年金保険料を未納にするリスクは他にも

年金保険料が未納になった場合のリスクを見ていきました。

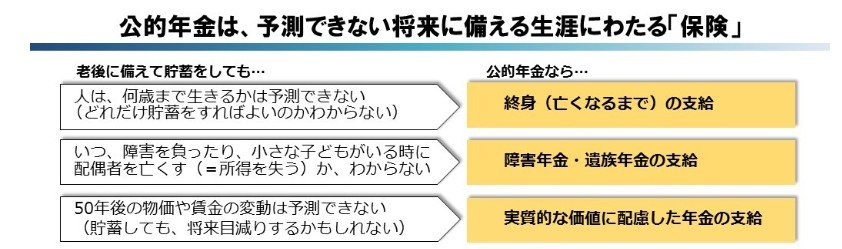

さらに、公的年金には「老齢年金」以外に「障害年金」「遺族年金」という保障機能もある点に注意が必要です。

第1号被保険者の自営業者などは、会社員と比べて健康保険の保障が薄いため、生命保険に加入している方も多いでしょう。

実は、公的年金にもこうした保障機能が備わっています。

突然の事故や病気などで障害を負ってしまったときは障害年金が、家計の担い手が小さな子どもと配偶者を残して亡くなってしまったときは遺族年金が受け取れる可能性があるのです。

民間の保険は「公的保障で足りない分を備える」ことが大切なので、こうした公的保障で備えることが原則となります。

しかし、保険料に未納があれば「障害年金」や「遺族年金」が受給できないリスクが出てしまいます。

こうした保障機能についてもしっかり押さえておきましょう。

また、今は第1号被保険者であっても、どこかのタイミングで第2号被保険者になる可能性もあります。その場合、厚生年金保険料が給与から天引きされます。

ほぼ強制的に保険料を支払うにもかかわらず、これまでの未納期間が長ければ年金自体が受給できないとなると、まさに払い損となる可能性もあるでしょう。

以上から、年金保険料は支払うことが大原則になることがわかります。

では、どうしても経済的に苦しいときはどうすればいいのでしょうか。