公的年金は、原則2カ月に1度の偶数月に対象者へ支給されます。

来月6月15日(月)は年金支給日ですが、厚生年金+国民年金を「月額10万円未満受給する人」「月額20万円以上受給する人」の割合はどちらが多いのでしょうか。

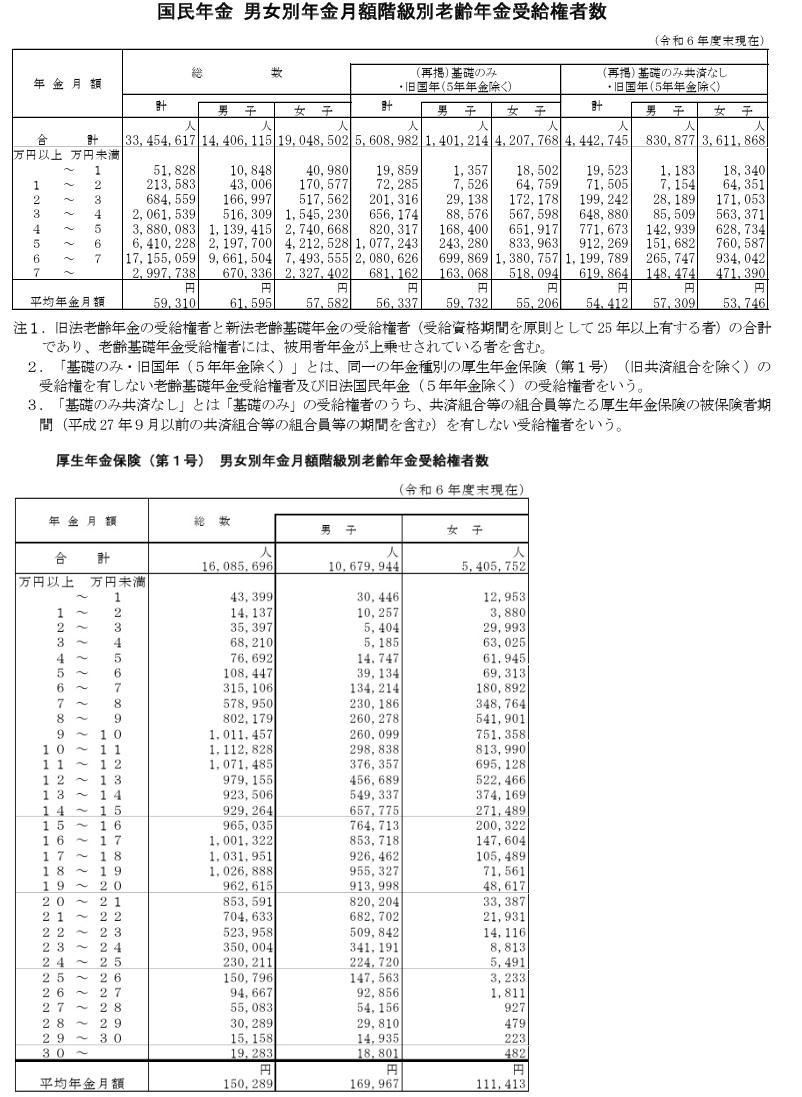

この記事では、厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」をもとに、年金受給月額の割合を解説します。

老後に向けた資金計画の参考にご覧ください。

1. 厚生年金+国民年金「月額10万円未満」「月額20万円以上」どちらの割合が多い?

厚生年金(国民年金を含む)の受給額分布を詳しく見ると、意外な事実が浮かび上がります。

生活費の目安となる「月額20万円以上」を受給する人よりも、実は「月額10万円未満」の人の方が多いのが実情です。

※この記事で紹介するのは、会社員など民間の事業所で雇用されていた人が受け取る「厚生年金保険(第1号)」の、国民年金の月額部分を含む年金額です。

1.1 受給額分布の対比(厚生年金・男女全体)

- 月額10万円未満:19.0%(約5.3人に1人)

- 月額20万円以上:18.8%(約5.4人に1人)

わずかな差ではありますが、高額受給者の割合を「月額10万円に届かない層」が上回っています。

国民年金のみの受給者を含めて全体を俯瞰すれば、この「月額10万円未満」の割合はさらに圧倒的なものになると推測されます。

平均額が月額15万円台であっても、実際には受給者間の格差が大きく、個人単位で見れば、8割以上の人が「月額20万円未満」の受給額となっており、自助努力での備えが重要視される背景となっています。

年金生活に入ってから「思ったより少なかった」と慌てないよう、現役時代から自身の受給予定額をシビアに見積もっておく必要があるでしょう。

公的年金だけに頼り切るのではなく、早い段階からiDeCoやNISAなどを活用した「自分年金」作りを検討することが、老後のゆとりを左右する鍵となります。

著者

大学卒業後、ほけんの窓口グループ株式会社へ入社。約300組のライフプランニングを行い、保険販売業務に従事。その後、異業種にて法人営業を経験し、株式会社エイチームフィナジーで保険EC事業の立ち上げに参画。インターネット上で保険の無料相談ができるサービスの責任者として、自身も多くの世帯のライフプランニングを行う。2023年に株式会社モニクルフィナンシャル入社。現在は、より多くの人に、より気軽に、自分に合った保険の選び方を知ってほしいとの思いでコンテンツ制作や執筆作業に従事。 2級ファイナンシャル・プランニング技能士(FP2級)、生命保険募集人資格、損害保険募集人資格保有。

保険の比較・見積からネット申込まで無料サポートする「ほけんのコスパ」では、「生命(死亡)保険3000万の月額保険料はいくら?データを元に必要な保障額プロが徹底解説」や「七大疾病保険は本当に必要?悩んだ時の判断ポイントと加入のメリット・デメリット」などを執筆。

監修者

マネー編集部年金班は株式会社モニクルリサーチが運営する『くらしとお金の経済メディア ~LIMO(リーモ)~』において、地方自治体の公務員や生命保険会社等の金融機関にて勤務経験が豊富な編集者が中心となり、厚生労働省や官公庁の公開情報等をもとに公的年金(厚生年金保険と国民年金)、年金制度の仕組み、社会保障制度などをテーマに、丁寧で読者にとってわかりやすい記事の情報発信を行っています。

マネー編集部年金班に所属する編集者は日本生命保険相互会社出身の村岸理美、地方自治体職員出身の太田彩子、株式会社三菱UFJ銀行と三井住友信託銀行株式会社出身の和田直子、株式会社三菱UFJ銀行出身の中本智恵、野村證券株式会社出身の宮野茉莉子、SMBC日興証券株式会社出身の安達さやか等のファイナンシャルアドバイザー経験者等で構成されており、表彰歴多数の編集者も複数在籍しており、豊富な金融知識をもとにした記事に定評があります。

CFP®、1級ファイナンシャル・プランニング技能士(FP1級)、2級ファイナンシャル・プランニング技能士(FP2級)、一種外務員資格(証券外務員一種)などの資格保有者も多数在籍。生保関連業務経験者は過去に保険募集人資格を保有。(最新更新日:2025年6月8日)