何歳を「老後」の始まりと考えていますか?

2025年4月からは65歳までの雇用確保が義務化となりました。現在は70歳までの就業機会確保が企業の努力義務となっています。

60歳で退職するか、65歳まで働くかを自身で選択できるようになりました。今後は希望すれば70歳まで働ける環境が整っていくと考えられます。

なお「現役リタイア」のタイミングに合わせて、公的年金の受給開始年齢も選択できます。公的年金(老齢年金)の受給開始は原則65歳からとなりますが、60歳まで前倒しすることも、75歳まで後ろ倒しすることも可能です。

本記事では、老齢年金の「繰上げ受給・繰下げ受給」について解説していきます。老後に向けてライフプラン・マネープランを検討する際の参考にご覧ください。

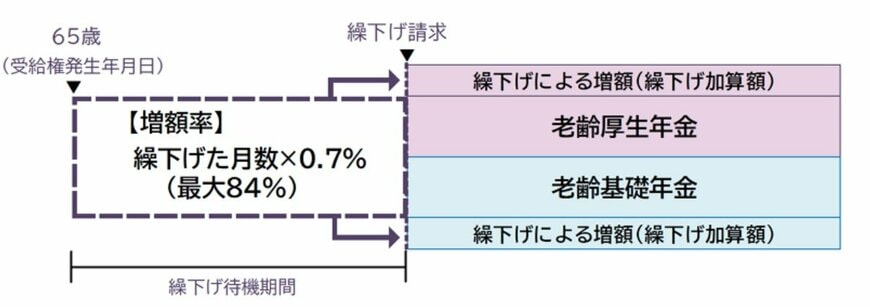

1. 老後の年金が増える「繰下げ受給」とは?【最大84%増】

繰下げ受給は、公的年金の受給開始を66歳から最大75歳まで遅らせる制度で、十分な資産や収入があり、繰下げ期間中の生活に支障がない人にとっては、将来の年金額を増やす有効な方法となるでしょう。

繰り下げた期間に応じて増額率が加算され、75歳から受給を始めた場合は、本来の年金額の184%が支給されます。

※特別支給の老齢厚生年金には繰下げ制度は設けられていません

1.1 繰下げ受給のしくみ《増額率=繰下げた月数×0.7%》を確認

- 66歳から75歳の間で、後ろ倒しで年金を受け取り始める

- 老齢基礎年金と老齢厚生年金は別々に繰下げが可能

- 繰り下げた月数に応じて年金が増額される

次章では、「繰下げ請求のタイミング」と「年金増額率の関係」について詳しく見ていきます。

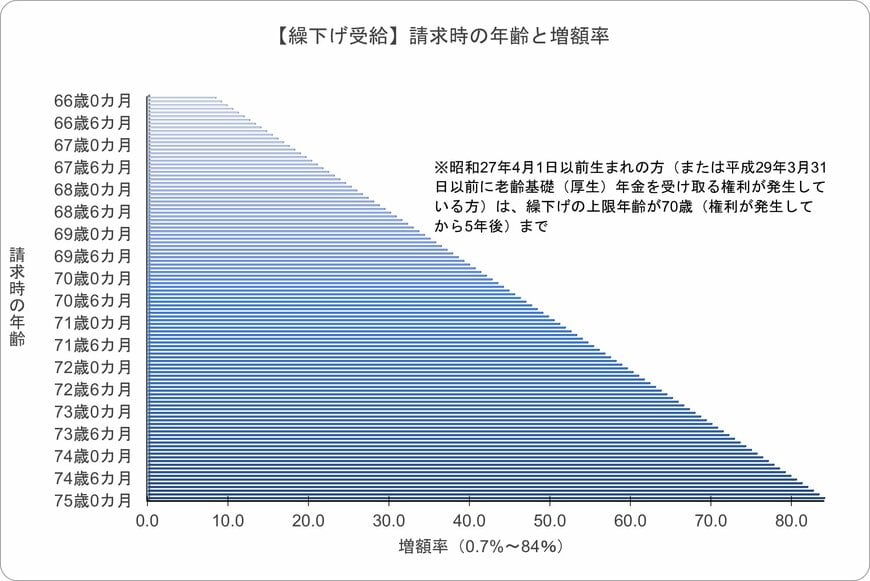

1.2 繰下げ受給の増額イメージを「グラフ」で理解

増額率(最大84%※1) = 0.7% × 65歳に達した月※2から繰下げ申出月の前月までの月数※3

※1 昭和27年4月1日以前生まれの方(または平成29年3月31日以前に老齢基礎(厚生)年金を受け取る権利が発生している方)は、繰下げの上限年齢が70歳(権利が発生してから5年後)までとなるため、増額率は最大で42%。

※2 年齢の計算は「年齢計算に関する法律」に基づいて行われ、65歳に達した日は、65歳の誕生日の前日となる。

(例)4月1日生まれの方が65歳に達した日は、誕生日の前日の3月31日。

※3 65歳以後に年金を受け取る権利が発生した場合は、年金を受け取る権利が発生した月から繰下げ申出月の前月までの月数で計算される。