日本の年金制度は「2階建て」の仕組みとなっており、理解すれば老後の備え方が見えてきます。

国民年金と厚生年金、その違いは加入対象、保険料、そして将来の受給額に大きく影響します。今回は年金について詳しくご説明するとともに、低年金の方への救済措置「年金生活者支援給付金」についても解説します。

1. 国民年金・厚生年金「日本の公的年金は2階建て」

日本の公的年金制度は「国民年金(基礎年金)」と「厚生年金」から成り立つ2階建て構造となっています。

この2つの年金制度の基本を、確認していきましょう。

1.1 【1階部分】国民年金

加入対象

- 原則として日本に住む20歳から60歳未満のすべての人

年金保険料

- 全員定額、ただし年度ごとに改定される(※1)

老後の受給額

- 保険料を全期間(480カ月)納付した場合、65歳以降で満額の老齢基礎年金(※2)を受給できる。未納期間分に応じて満額から差し引かれるしくみ。

※1 国民年金保険料:2025年度月額は1万7510円

※2 国民年金(老齢基礎年金)の満額:2025年度月額は6万9308円

1.2 【2階部分】厚生年金

加入対象者

- 会社員や公務員、またパートで特定適用事業所(※3)に働き一定要件を満たす人が、国民年金に上乗せで加入

年金保険料

- 収入に応じて(上限あり)決定される(※4)

老後の受給額

- 加入期間や納付済保険料により、個人差が出る

2階部分の厚生年金は、会社員や公務員が国民年金に上乗せして加入します。国民年金と厚生年金では、加入対象や年金保険料の決定方法、そして受給額の計算方法などが異なります。

そのため、老後に受け取る年金額にも、その方の加入状況や収入によって差が生まれます。

また、公的年金額は物価や現役世代の賃金の変動に応じて毎年度見直される仕組み(スライド調整など)となっている点も重要なポイントです。

次章では、2025年度(令和7年度)の年金額を見ていきましょう。

※3 特定事業所:1年のうち6カ月間以上、適用事業所の厚生年金保険の被保険者(短時間労働者は含まない、共済組合員を含む)の総数が51人以上となることが見込まれる企業など

※4 厚生年金の保険料額:標準報酬月額(上限65万円)、標準賞与額(上限150万円)に保険料率をかけて計算されます。

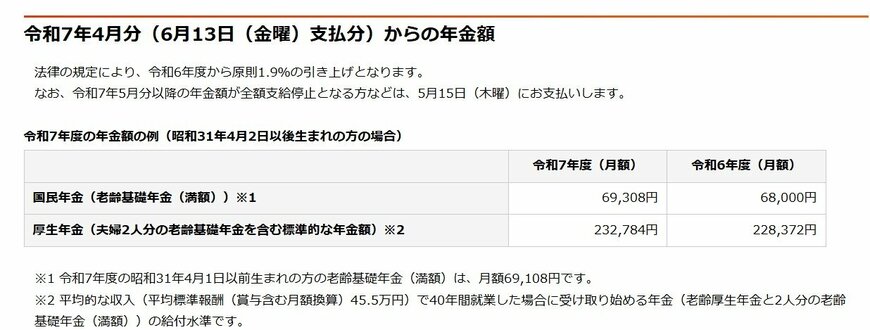

2. 2025年度の年金額は1.9%の増額

2025年度の年金額は、前年度より1.9%の増額となりました。

- 国民年金(老齢基礎年金(満額)):6万9308円(1人分 ※1)

- 厚生年金:23万2784円(夫婦2人分※2)

※1 昭和31年4月1日以前生まれの方の老齢基礎年金(満額1人分)は、月額6万9108円(対前年度比+1300円)です。

※2 男性の平均的な収入(平均標準報酬(賞与含む月額換算)45万5000円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準です。

国民年金のみの場合、満額(※3)でも月額で7万円弱です。繰下げ受給(※4)の上限年齢である75歳まで受給を待機したとしても、月額13万円に満たないことになります。

しかし、国民年金のみに加入する人は「付加保険料の納付(※5)」や「国民年金基金への加入」により年金を増額できます。

続いて、厚生年金の月額を確認していきましょう。

※3 国民年金(老齢基礎年金)の満額:国民年金保険料を480カ月納付した場合に、65歳から受け取れる年金額

※4 繰下げ受給:老齢年金の受給開始年齢を66歳~75歳までの間に後ろ倒しする制度。「繰下げ月数×0.7%」の増額率が適用され、75歳で受給開始した場合の増額率は84%。

※5 付加保険料の納付:第1号被保険者・任意加入被保険者が定額保険料に付加保険料(月額400円)をプラスして納付すると、老齢基礎年金に付加年金(200円×付加保険料納付月数)が上乗せされるしくみ。国民年金基金との併用は不可。

3. 厚生年金「月額15万円以上」は全体の何%?

厚生労働省年金局が公表する「令和5年度 厚生年金保険・国民年金事業の概況」によると、厚生年金の男女全体の平均月額は「14万6429円」です。

15万円弱となっており、さらに言うとこの金額には1階部分の国民年金が含まれています。

受給額ごとの人数分布は以下のとおりです。

- 1万円未満:4万4420人

- 1万円以上~2万円未満:1万4367人

- 2万円以上~3万円未満:5万231人

- 3万円以上~4万円未満:9万2746人

- 4万円以上~5万円未満:9万8464人

- 5万円以上~6万円未満:13万6190人

- 6万円以上~7万円未満:37万5940人

- 7万円以上~8万円未満:63万7624人

- 8万円以上~9万円未満:87万3828人

- 9万円以上~10万円未満:107万9767人

- 10万円以上~11万円未満:112万6181人

- 11万円以上~12万円未満:105万4333人

- 12万円以上~13万円未満:95万7855人

- 13万円以上~14万円未満:92万3629人

- 14万円以上~15万円未満:94万5907人

- 15万円以上~16万円未満:98万6257人

- 16万円以上~17万円未満:102万6399人

- 17万円以上~18万円未満:105万3851人

- 18万円以上~19万円未満:102万2699人

- 19万円以上~20万円未満:93万6884人

- 20万円以上~21万円未満:80万1770人

- 21万円以上~22万円未満:62万6732人

- 22万円以上~23万円未満:43万6137人

- 23万円以上~24万円未満:28万6572人

- 24万円以上~25万円未満:18万9132人

- 25万円以上~26万円未満:11万9942人

- 26万円以上~27万円未満:7万1648人

- 27万円以上~28万円未満:4万268人

- 28万円以上~29万円未満:2万1012人

- 29万円以上~30万円未満:9652人

- 30万円以上~:1万4292人

※国民年金の金額を含む

厚生年金の月額が15万円を超える人の割合は47.6%と、厚生年金の受給者権全体の半分にも満たないのです。厚生年金を受給しない人も母数に加えると、年金を月額15万円以上受け取る人の割合はさらに下がるでしょう。

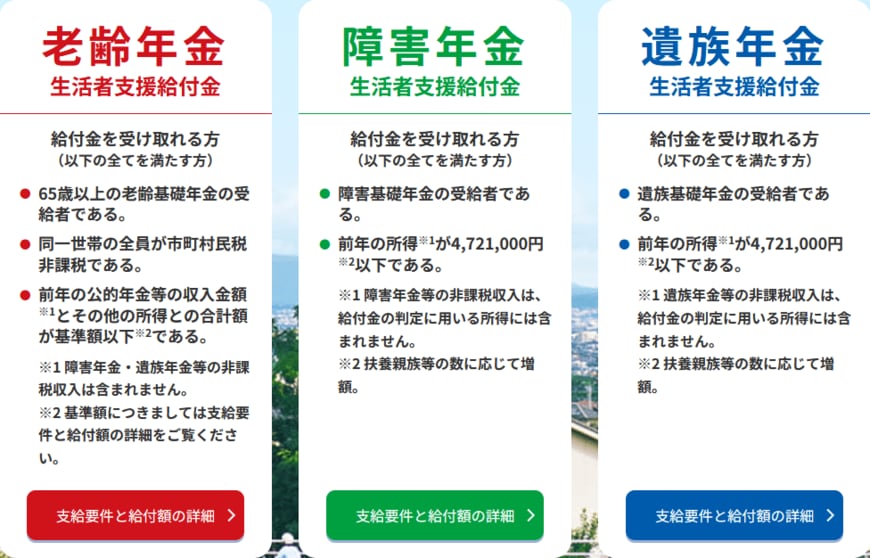

4. 低所得の年金受給者を対象とした「年金生活者支援給付金制度」

ここまで、現役時代の年金加入状況によって、老後の年金額には個人差があるとお伝えしてきました。

年金額が少なめになると見込まれる場合、老後資金を丁寧に準備していくことに加え、公的な支援についても知っておくことが大切となるでしょう。

例えば、低所得の年金受給者を対象とした年金生活者支援給付金や、医療費が高額になった場合の高額療養費制度、介護が必要になった場合の介護保険制度など、様々なセーフティネットが存在します。

ここでは「年金生活者支援給付金」について解説します。

4.1 年金生活者支援給付金とは

年金生活者支援給付金は、年金などの所得が一定以下となる人が対象になる制度で、毎回の年金に上乗せして給付金が受け取れます。

例えば老齢年金生活者支援給付金の対象となるのは、下記の支給要件をすべて満たす方です。

- 65歳以上で老齢基礎年金を受給している

- 同一世帯の全員が市町村民税非課税

- 前年の公的年金等の収入金額※1とその他の所得との合計額が基準額以下※2

※1 障害年金・遺族年金等の非課税収入は除く

※2 1956年4月2日以後生まれで、合計額が78万9300円を超え88万9300円以下である方と、1956年4月1日以前生まれで、合計額が78万7700円を超え88万7700円以下である方には、「補足的老齢年金生活者支援給付金」が支給される

老齢年金生活者支援給付金の基準額は、月額で5450円です(2025年度の水準)。ただし、保険料納付済期間が40年間(480ヵ月)に満たない場合、その分が差し引かれるため注意が必要です。

年金生活者支援給付金は、支給要件を満たしていても、原則としてご自身で請求手続きを行う必要があります。自動的に振り込まれるわけではありません。

対象となる可能性のある方には、日本年金機構から請求書や案内が送付されます。ご自身で内容を確認し、必要事項を記入して提出するようにしてください。

5. 【豆知識】「ねんきんネット」とはなんですか?

自分の年金見込み額を知るには「ねんきんネット」の活用が有用です。

「ねんきんネット」は、年金記録の確認、年金見込額の試算、通知書の閲覧等、年金情報を確認できるサービスです。

年金に関する各種手続きを、24時間いつでもどこでも、スマートフォンやパソコンから利用できるので便利ですね。

利用するには、基礎年金番号を持っている必要があります。

※昭和61年4月以前に年金受給権が発生した老齢年金受給者の方はご利用いただけません。

登録方法は下記の2種類です。

- マイナポータルとの連携

- ユーザIDの取得

詳しくは、日本年金機構のホームページをご覧ください。

6. まとめにかえて

今回は、日本の公的年金制度の基本である国民年金と厚生年金の仕組みから、最新の年金額、そして低年金受給者への支援策である年金生活者支援給付金までを解説しました。

ご自身の年金加入状況を理解して将来の年金受給額を把握することが、安心した老後を迎えるための第一歩となります。早めの備えを検討してみませんか。