3. 配当金で「自分専用の年金」を作ろう

年金だけで老後生活費をカバーできる方もいれば、年金だけではカバーできない方もいるでしょう。国民年金と厚生年金は政府が運営している公的年金ですが、プラスで自分専用の年金を用意できれば、老後生活が楽になるかもしれません。

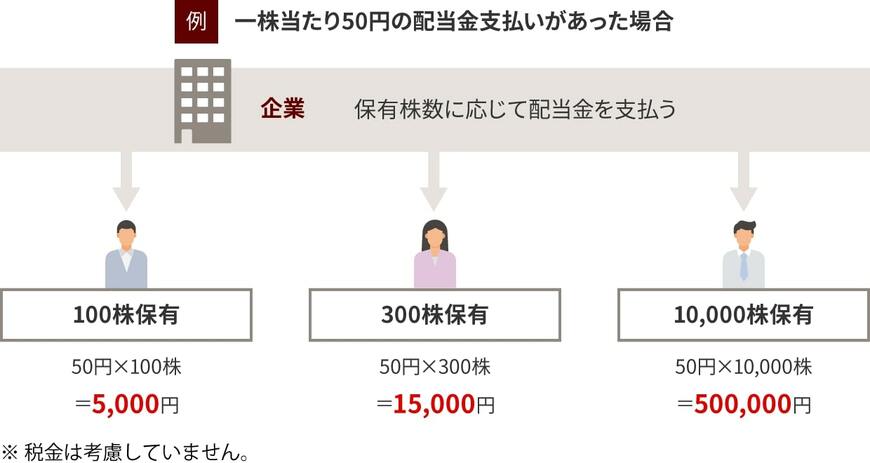

iDeCoや保険会社が取り扱っている個人年金保険、企業年金などは受取期間が10年~20年程度で決まっているケースがほとんどです。そこで、自分専用の終身年金の選択肢となるのが、株式投資で得られる配当金です。

配当金の原資となっているのは企業が稼いだ利益であるため、毎年必ずもらえるとは限りません。しかし、長年にわたって配当金を安定的に支払ってきた実績がある企業であれば、ゼロになるリスクも低いのです。

4. 1200万円を非課税投資した場合の配当金

例えば、若いころからコツコツと株式投資を行い、NISAの成長投資枠を1200万円分使ったケースで考えてみましょう。3.5%の配当利回りであれば、年間で受け取れる配当金は42万円です。

単純計算で、年金額に毎月3万5000円が追加されるイメージです。企業の業績が好調であれば、配当金が増える「増配」が行われる可能性もあり、年間の配当金が45万円や50万円になるかもしれません。

配当金は公的年金のように、決まった額が必ず支払われるわけではありません。しかし、財務が安定しており株主還元の意識が高い企業の株式を購入すれば、自分専用の年金を作れるでしょう。

投資先の企業を選定するのは手間と時間がかかりますが、ぜひ将来のために、時間を割いてでも企業分析をしてみてください。「効率よく稼げているか」「競合との差別化はできているか」「株主還元に積極的か」「過去に安定して配当金を支払ってきたか」などに注目して、投資先を選定しましょう。