6. iDeCo(個人型確定拠出年金)で老後資産の形成を進める方法も

公的年金が不足する中で、それ以外の年金に目を向ける方は少なくありません。ただし、企業年金は、制度の有無や拠出金額は所属する企業の制度次第となります。

一方でiDeCo(個人型確定拠出年金)であれば、自分の意思で加入・運用を進められます。公的年金だけでは不安という方は、ぜひ加入を検討しましょう。

6.1 iDeCoとは?

iDeCoは個人型確定拠出年金の一種です。簡単に言うと「個人が自分で拠出額や運用先を指定することができる年金制度」となります。

iDeCoに加入するときには、自分で運営管理機関(金融機関)、月々の掛金、掛金の投資先を決めます。投資先は運営管理機関によって異なりますが、主に投資信託・定期預金・一部の生命保険などで構成されます。

ラインナップは運営管理機関によって異なるため、投資先にこだわる方にとっては、運営管理機関選びが重要です。拠出は65歳まで続けられ、また原則として60歳以降に年金もしくは一時金として受け取れます。公的年金にプラスする形で収入を得られるため、老後の生活資金の補てんに有効です。

6.2 iDeCoの3つの税制メリット

iDeCoには3つの税制メリットがあり、より効率よく資産形成を進められるのが特徴です。

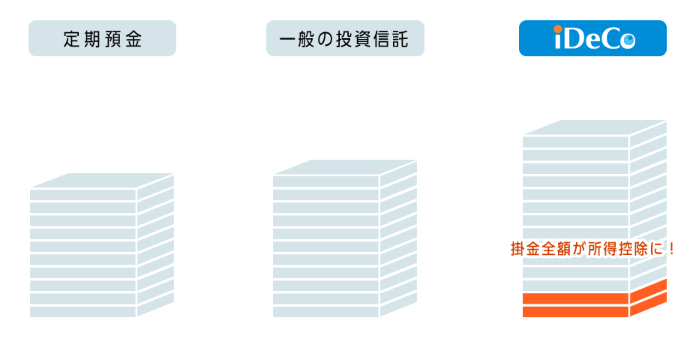

①掛金が全額所得控除

iDeCoは「小規模企業共済等掛金控除」の対象となるため、その年拠出した金額が全額所得控除となります。すなわち拠出した金額分だけ税金計算上の所得が少なくなるため、所得税・住民税の負担が軽減されるのです。

定期預金や通常の資産運用では所得控除になることはないため、税負担を圧縮できる点がiDeCoの大きなメリットといえます。

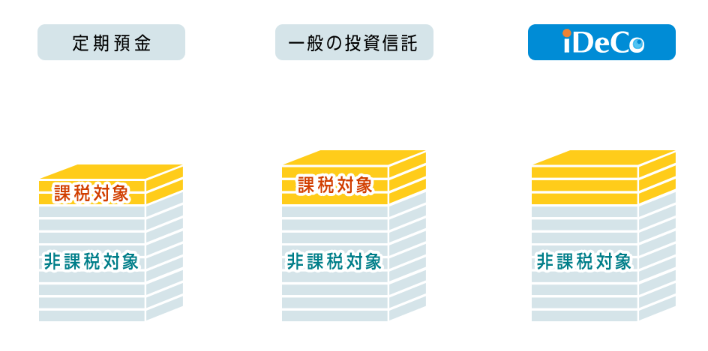

②運用益も非課税で再投資

iDeCoは、原則として60歳まで引き出しができないため、運用益は自動的に再投資されます。この再投資のときに運用益には課税がなされず、100%そのまま再投資されるのが特徴です。NISAなど一部の制度を活用した例外を除いて、運用益や利子には20.42%の課税がなされるため、iDeCoを活用した方が効率よく資産を増やしていけます。

③受け取る時も大きな控除

iDeCoは受け取るときに「年金」と「一時金」で受け取り方を選べます。年金を選んだ場合には「公的年金等控除」、一時金の場合は「退職所得控除」の対象となるため、受け取るときにも税負担を抑えられるのが特徴です。

60歳まで原則として引き出せないのが大きな制約ですが、老後のための資産形成を進めるうえでは有効な仕組みといえます。iDeCoのような制度は、早いうちから始めるほど積立総額が大きくなるため、老後の生活の資金源も増えます。「公的年金だけでは不安」という方は、こうした制度の活用を視野に入れるのもよいでしょう。

7. まとめにかえて

今回は、住民税非課税世帯への給付金や住民税が非課税となる要件について解説してきました。

3万円の給付金は家計の助けとなりますが、これだけで生活に潤いがもたらされるわけではありません。

年金や給付金に頼るだけでなく、若いうちから貯蓄や資産形成に取り組むことが重要です。

将来に向けた資産形成は、自分に合った方法を選ぶことが大切です。老後を安心して迎えられるよう、早めに準備することを心がけておきたいですね。

※対象世帯、支給要件、申請期限、申請方法は自治体によって異なります。LIMOでは、個別の相談・お問い合わせにはお答えできません。

参考資料

- 内閣府特命担当⼤⾂(経済財政政策)「国⺠の安⼼・安全と持続的な成⻑に向けた総合経済対策」

- 総務省「個人住民税」

- 札幌市「個人市民税」

- 厚生労働省「令和5年国民生活基礎調査」

- 金融経済教育推進機構(J-FLEC)「家計の金融行動に関する世論調査 2024年」

- iDeCo公式サイト「iDeCo(イデコ)のメリット」

- 総務省「2020年基準 消費者物価指数 東京都区部 2025年(令和7年)4月分(中旬速報値)」

中本 智恵