3. 【早見表】住民税非課税となる収入目安

札幌市の「住民税が非課税となる所得基準」と、それに対応する収入金額について、「扶養親族なし」「扶養親族1名」の場合を比べてみましょう。

住民税非課税となる年収基準は、年齢や収入の種類、扶養親族の人数などによって複雑に変化することが分かります。

扶養親族なし

- 非課税となる合計所得金額:45万円

- 給与収入のみの場合の収入金額:100万円

- 公的年金収入のみの場合の収入金額(65歳未満):105万円

- 公的年金収入のみの場合の収入金額(65歳以上):155万円

扶養親族1名

- 非課税となる合計所得金額:101万円

- 給与収入のみの場合の収入金額:156万円

- 公的年金収入のみの場合の収入金額(65歳未満の方):171万3334円

- 公的年金収入のみの場合の収入金額(65歳以上の方):211万円

住民税非課税となる年収の基準は、世帯の状況や「収入の種類」によって変わります。扶養親族がいない場合、収入が給与収入のみであれば100万円ですが、65歳以上で公的年金収入のみの場合は155万円にまで引き上がります。

扶養親族が1名の場合は、給与収入のみの場合は156万円、65歳以上で公的年金収入のみの場合は211万円です。

4. シニア世代は住民税非課税世帯に当てはまりやすい?

このように、住民税非課税の基準は、年齢や収入の種類、扶養親族の有無などによって大きく異なることがわかりました。

また、公的年金収入の方が、非課税となる基準額が高く設定されていることから、シニアの年金世帯は「住民税非課税世帯」に当てはまりやすいと言えるでしょう。

年金生活に入ると、一般的には収入が大幅に減るため、住民税非課税の基準となる所得45万円を下回りやすくなります。また、遺族年金が非課税であることも、シニア層に住民税非課税世帯が多い理由の一つと考えられるでしょう。

厚生労働省の「令和5年国民生活基礎調査」の結果でも、住民税”課税世帯”は30~50歳代では90%前後でしたが、60歳代78.3%→70歳代64.1%→80歳代47.5%と、年代が上がるごとに低下しています。

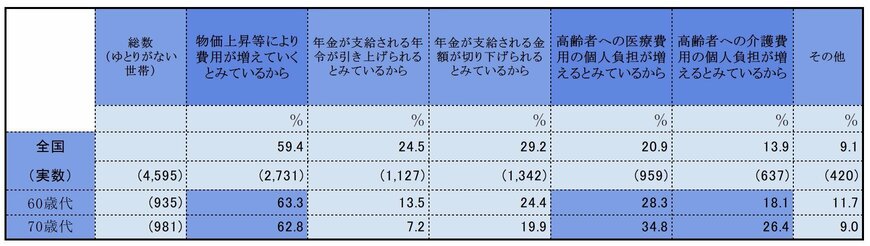

5. 60歳代・70歳代「年金だけでは日常生活費もまかなえない」が約3割

金融経済教育推進機構(J-FLEC)が公表した「家計の金融行動に関する世論調査 2024」から、60歳代・70歳代の年金に対する意識を見てみましょう。

二人以上世帯で、「ゆとりはないが、日常生活費程度はまかなえる」と回答した割合が60歳代で58.9%、70歳代で60.0%だった一方、「日常生活費程度もまかなうのが難しい」と回答した割合は60歳代で32.6%、70歳代で30.6%でした。

5.1 「年金にゆとりがない」と感じる理由とは?

年金にゆとりがないと回答した理由(複数回答)としては、「物価上昇等により費用が増えていくとみているから」が60歳代で63.3%、70歳代で62.8%と最多に。

次いで「高齢者への医療費用の個人負担が増えるとみているから」が60歳代で28.3%、70歳代で34.8%、「高齢者への介護費用の個人負担が増えるとみているから」が60歳代で18.1%、70歳代で26.4%という結果になりました。

こうした結果から、60歳代・70歳代の約3割の方々が、年金だけでは日々の暮らしを支えていくのが難しいと感じていることが分かります。

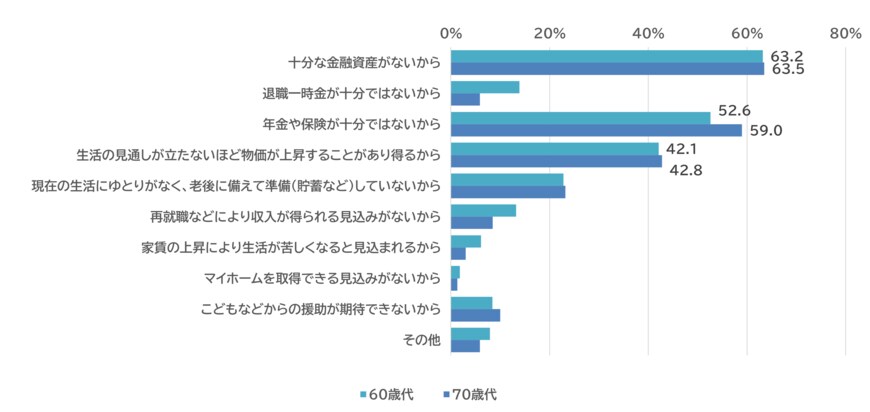

5.2 物価上昇と年金・金融資産の不足が老後生活を心配する背景に

60歳代・70歳代の老後生活に対する不安を見ても「年金や保険に対する不安(60歳代:52.6%、70歳代:59.0%)」「物価上昇に対する不安(60歳代:42.1%、70歳代:42.8%)」が上位に挙がっています。

さらに、金融資産が不足していることへの不安を示す方が、両年代共に最も多くなっています。こちらも背景には、年金収入で生活費を補てんしきれないことに対する不安が表れているといえるでしょう。

多くの高齢者世帯にとって、公的年金は老後の暮らしを支えるメインの柱です。年金収入だけで生活費をすべてまかなうのは、なかなか容易ではないことがうかがえます。昨今の物価上昇により、さらに家計がひっ迫することへの不安が高まっているとみられます。

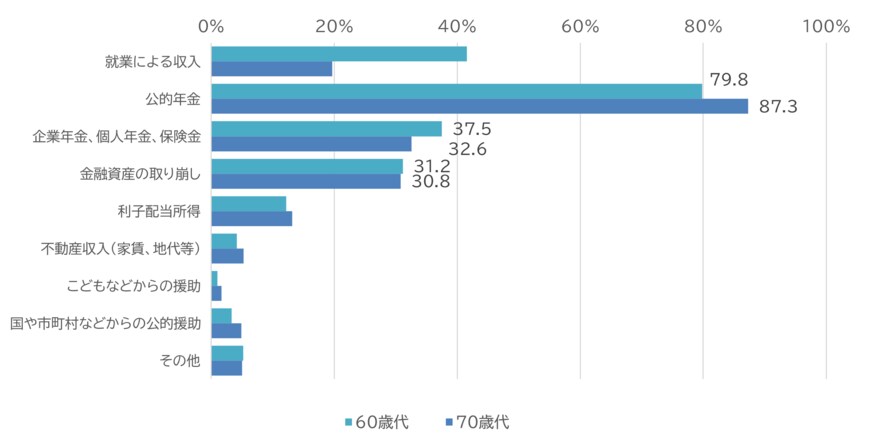

5.3 老後の資金源は公的年金+個人年金+金融資産

60歳代・70歳代の老後生活の資金源をみると、当然ではありますが、公的年金を主な財源とする人が大半を占めています。一方で、それ以外の個人年金・企業年金や保険、金融資産の取り崩しで生活費の不足を補う世帯も一定程度みられます。公的年金だけでは、ゆとりのある老後生活が成り立たない世帯が少なからず存在するとみられます。

少子高齢化が一段と進むなか、今後も公的年金の制度が拡充されるとは期待しにくい状況です。ゆとりある老後生活を送るためには、企業年金や個人年金の拠出や、金融資産の形成をすすめておきましょう。