2. 厚生年金が上乗せされる場合の平均年金月額は「約14.6万円」

現役時代に「基礎年金+厚生年金」の2階建て加入だった場合、老後の年金も「2階建て」で受給となります。

ここからは厚生年金を上乗せで受給できる場合の年金月額について見ていきましょう。

ここでは民間企業などに勤めていた人が受け取る「厚生年金保険(第1号)」(以下記事内では「厚生年金」と表記)の年金月額を紹介します。

また記事内で紹介する厚生年金保険(第1号)の年金月額には国民年金の月額部分も含まれています。

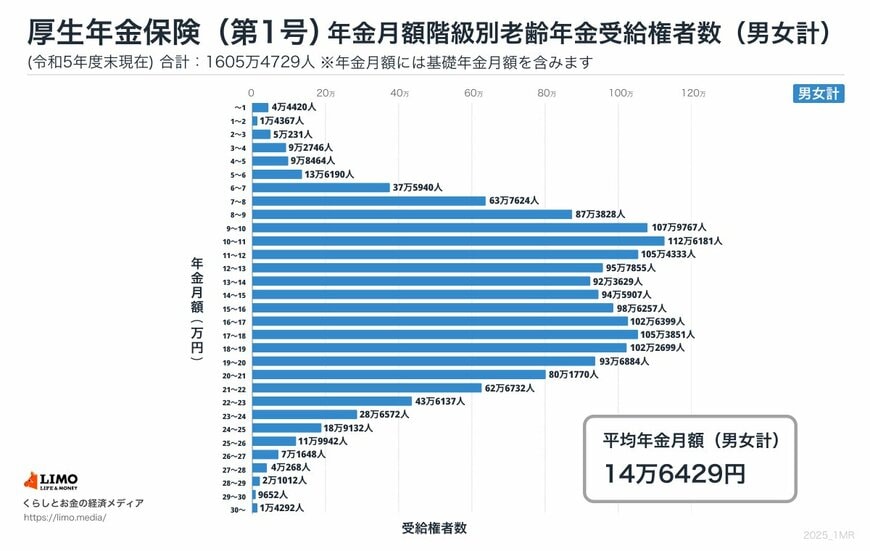

2.1 【男女全体】厚生年金の年金月額:平均14万6429円

※国民年金の月額を含む

厚生年金の平均年金月額は、男女全体で14万6429円です。男女差にも着目してみましょう。

2.2 【男女別】厚生年金の平均年金月額

- 〈男性〉平均年金月額:16万6606円

- 〈女性〉平均年金月額:10万7200円

厚生年金の男女別平均年金月額は、約6万円の開きがありました。女性平均は男性平均の約6割程度となっており、

また、厚生年金を受け取る男性どうし、女性どうしの間でも個人差が大きいことも分かります。1万円未満の低年金となる人から、30万円以上の高額受給者となる人までさまざまです。

これは、現役時代に報酬(給与・賞与)に応じて納付した厚生年金保険料と、厚生年金加入期間などにより受給額が決まるしくみがとられているからです。

3. 2025年度の《基礎年金・厚生年金》3年連続の引き上げ。6月支給分から増える!

現役時代の働き方や収入は、遠い老後の年金額に反映されます。将来の年金見込み額は「ねんきんネット」や「ねんきん定期便」で把握しておきましょう。

なお、公的年金の年金額は、物価や現役世代の賃金を踏まえ、毎年度見直しがおこなわれます。2025年度は、6月に支給される「4・5月分」から前年より1.9%の引き上げが決まっています。

なお、公的年金の支給日は、偶数月の15日。15日が土日・祝日の場合は直前の平日に前倒しされるため、2025年度は「6月13日(金曜日)」に、4月・5月分の年金が支給されます。

老後の年金は「いくらもらえるか」という金額だけについ着目してしまうかもしれませんね。でも、年金制度には「現役世代から知っておきたい」しくみも結構多くあります。

年金額を増やす「付加年金」「繰下げ受給」や、受給開始年齢を前倒しできる「繰上げ受給」などはその好例でしょう。

働き盛りの現役時代から、年金制度への関心を深めておけたら良いですね!

4. 【豆知識】基礎年金のみの人なら「月額400円・2年でモトがとれる」国民年金を増やす方法

先述の通り、基礎年金のみを受け取る場合の受給額は、厚生年金と比較してもだいぶ少なめです。働き方の多様化がすすむいま、厚生年金に加入しないフリーランスや自営業の方なども増えています。

基礎年金の受給額を増やす方法のうち、今回は比較的手軽にできる「付加保険料の納付」についてご紹介します。

4.1 付加保険料の納付

定額の国民年金保険料(2025年度は1万7510円)に「付加保険料(月額400円)」を上乗せで支払うことで、将来の年金額を増やすことができるしくみです。

付加保険料を納付できる人

- 国民年金第1号被保険者

- 65歳未満の任意加入被保険者

付加保険料を納付できない人

- 国民年金保険料の納付を免除されている人(法定免除、全額免除、一部免除、納付猶予、または学生納付特例)

- 国民年金基金の加入員である人

個人型確定拠出年金(iDeCo)と付加年金は同時に加入することができますが、個人型確定拠出年金の納付額によっては併用ができない場合があります。

付加保険料を「20歳~60歳の40年間」納付した場合

65歳以降に受け取れる「付加年金額」は「200円×付加保険料納付月数」です。20歳から60歳の40年間、付加保険料を納付した場合を計算してみましょう。

- 40年間に納付した付加保険料の総額:19万2000円(400円×480カ月)

- 65歳以降に受け取れる付加年金額(年間):9万6000円(200円×480カ月)

毎年の年金受給額に9万6000円が上乗せされます。40年間に納付した付加保険料は19万2000円なので、2年でもとが取れる計算になります。

会社員等で厚生年金に加入しながら副業(複業)している場合を除き、20歳から60歳までの自営業・フリーランスなどの人は国民年金の加入対象です。

5. ※ご参考※【2025年度最新】現役時代の働き方や収入別の目安額を確認

厚生年金は現役時代の働き方や収入によって、年金額が大きく異なります。厚生労働省が公表した資料から、多様なライフコースに応じた年金額を紹介します。

多様なライフコースに応じた年金額

出所:厚生労働省「令和7年度の年金額改定についてお知らせします」

5.1 パターン①:男性・厚生年金期間中心

年金月額:17万3457円

- 平均厚生年金期間:39.8年

- 平均収入:50万9000円※賞与含む月額換算。以下同じ。

- 基礎年金:6万8671円

- 厚生年金:10万4786円

5.2 パターン②:男性・国民年金(第1号被保険者)期間中心

年金月額:6万2344円

- 平均厚生年金期間:7.6年

- 平均収入:36万4000円

- 基礎年金:4万8008円

- 厚生年金:1万4335円

5.3 パターン③:女性・厚生年金期間中心

年金月額:13万2117円

- 平均厚生年金期間:33.4年

- 平均収入:35万6000円

- 基礎年金:7万566円

- 厚生年金:6万1551円

5.4 パターン④:女性・国民年金(第1号被保険者)期間中心

年金月額:6万636円

- 平均厚生年金期間:6.5年

- 平均収入:25万1000円

- 基礎年金:5万2151円

- 厚生年金:8485円

5.5 パターン⑤:女性・国民年金(第3号被保険者)期間中心

年金月額:7万6810円

- 平均厚生年金期間:6.7年

- 平均収入:26万3000円

- 基礎年金:6万7754円

- 厚生年金:9056円

この年金額例では、厚生年金加入期間が長く、収入が高いほど年金額が増加していることがわかります。

将来受け取る年金水準を大きく左右するのは、「国民年金と厚生年金のどちらが中心だったか」という点だということも見て取れます。

参考資料

吉沢 良子