年金保険料や将来受け取る年金額の計算だけにとどまらず、年金制度や社会保障制度そのものが複雑で、理解するのが難しいと感じている人は少なくありません。

しかしながら、年金は私たちの老後を支える大切なお金。全てを理解する必要はないかもしれませんが、分からないからといって関心を無くしてしまうのは、私たちの将来にとってよいことではありません。

今回の記事では、国民年金と厚生年金の基本について、わかりやすくお伝えします。おさらいを兼ねて確認してみましょう。

1. そもそも「国民年金」「厚生年金」とは?

1.1 国民年金とは?

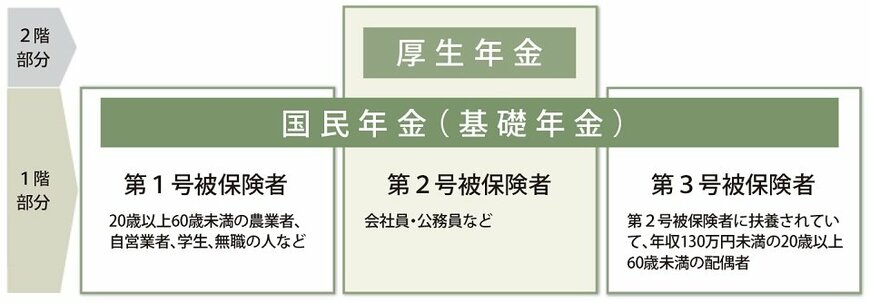

国民年金は、日本に住む20歳から60歳未満の全ての人が加入する年金制度です。国民年金の被保険者は、職業により第1号被保険者・第2号被保険者・第3号被保険者の3つに分類されます。

- 第1号被保険者・・・自営業者や学生、無職の方など

- 第2号被保険者・・・会社員や公務員など

- 第3号被保険者・・・第2号被保険者に扶養されている配偶者

毎月保険料を納めることで、原則として65歳以降に老齢基礎年金を受け取ることができます。手続きをおこなえば、受給の繰上げや繰下げができ、受け取る時期を調整することもできます。受給額は繰り上げると減額、繰り下げると増額されます。

1.2 厚生年金とは?

一方、厚生年金は会社員や公務員が加入する年金制度です。

年金制度は階層構造に例えられますが、1階部分が国民年金にあたり、厚生年金は2階部分に当たります。会社員や公務員は国民年金と厚生年金の両方に加入していることになります。

会社員や公務員等で働いた期間があり、保険料を納めていれば、老齢厚生年金が老齢基礎年金に上乗せして支給されます。そのため、年金額は、自営業者などの第1号被保険者よりも多いのが一般的です。

受給は原則として65歳からで、繰上げ受給や繰下げ受給も可能です。なお、老齢基礎年金と老齢厚生年金は同時に繰上げ受給をする必要がありますが、繰下げの場合は別々に繰り下げて受給できます。

1.3 年金の保険料は?

国民年金の被保険者(国民年金第1号被保険者)は、自分で保険料を納付します。国民年金保険料は定額で、2025年度は1カ月あたり1万7510円です。

厚生年金の被保険者(国民年金第2号被保険者)の保険料は、給料や賞与の額から標準報酬月額、標準賞与額を決定し、保険料率をかけて計算されます。保険料の半分は勤め先の会社が負担し、被保険者は残りの半分を、給与から天引きして支払います。

第3号被保険者(第2号被保険者の扶養者)は自己負担がなく、第2号被保険者の勤め先が負担します。

国民年金の保険料は加入者によって差異がありません。したがって、受給額の差は、途中で制度の改正等が無ければ、基本的に納付済み期間によって生じることになります。

一方、厚生年金の保険料は給料によって異なります。勤務期間(保険料の納付期間)も一人ひとり異なるので、これらが反映されて、将来受け取る年金額に個人差が生じます。

1.4 その他の年金は?

会社員や公務員の方は、企業年金、厚生年金基金など、自営業者であれば国民年金基金、付加年金などに別途加入する場合もあります。この場合、加入の公的年金に合わせて、これらの年金も受け取ることができます。

また、年金を補完する役割として、国民年金に加入していれば誰でも加入が可能なiDeCo(個人型確定拠出年金)などもあります。※加入には一部、条件があります。