3. 【積立額別にシミュレーション】50歳から65歳までに「2000万円」を作る場合

老後にいくら必要かは世帯により異なるものですが、仮に2000万円を準備するには50歳から65歳までの15年間で、毎月の積立額はいくら必要かをシミュレーションしてみましょう。

想定利回り3%の投資信託に投資する場合のシミュレーション結果は次のとおりです。

3.1 【積立金額別】15年間×3%の積立投資をシミュレーション

毎月の積立金額:資産評価額

- 1万円:227万円

- 3万円:680万9000円

- 6万円:1361万8000円

- 9万円:2042万8000円

- 12万円:2723万7000円

※想定利回り:年3%

シミュレーションの結果、3%で15年間運用できたと仮定すると、毎月9万円の積立投資で資産を「2000万円超」築けることが分かりました。

3.2 積立投資のコツは早く始めること

ただし、毎月9万円は決して「少額」ではないという人も多いのではないでしょうか。

また、利回りは予め確定されたものではないため、リーマンショックのような市場の急変が起きれば、目標額に届かないまま老後を迎える可能性もあるでしょう。

老後資金を目的とした積立投資は、早く始めるのがポイントです。

20歳代、30歳代で始めても早すぎることはありません。

たとえば、30歳から65歳までの35年間で2000万円を目標とする場合、先ほどのシミュレーションと同様、3%で運用できたと仮定すると、毎月の積立額は「2万6971円」となります。

このように、時間をかけることで毎月の投資額を抑えられるのです。

4. 相場が不安定な時こそ新NISAを継続しよう

ここまで「新NISA」について解説してきましたが、いかがだったでしょうか。

今新NISAを活用している人は、例え月々の積立額が1万円だったとしても、15年後には227万円にも殖やすことができることがわかりました(想定利回り3%の場合)。

ですが、相場が不安定な時は投資を続けるべきかどうか不安を感じてしまうのではないでしょうか。

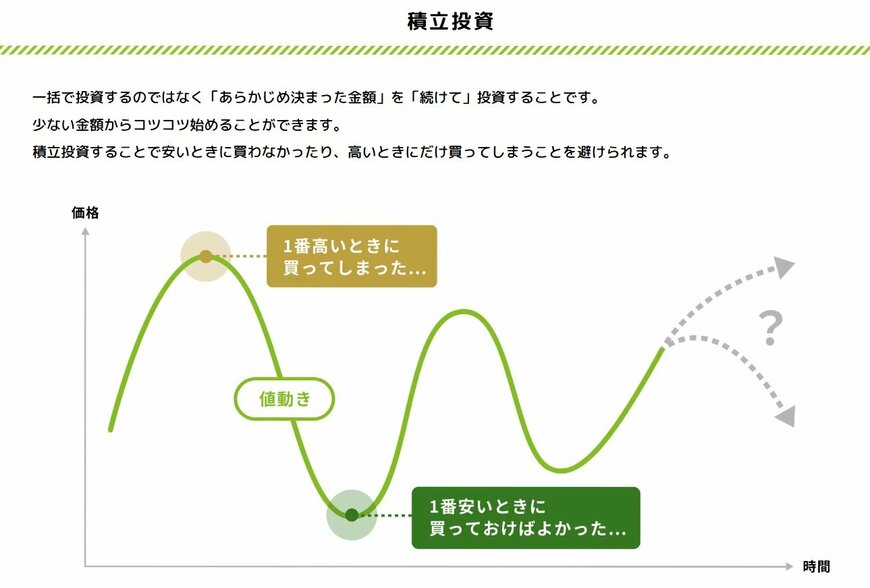

相場が不安定な時こそ意識したい運用方法が、積立投資です。

値動きのある金融商品を購入するとき、「できるだけ安く買って、高く売りたい」と考える方は多いのではないでしょうか。ですが、相場が今後どう動くかを正確に予測することは、プロでも難しいのが実情です。

そこで有効なのが、「相場に波があるからこそ活きる」積立投資の考え方です。価格が上下する中でも、コツコツと定期的に購入を続けることで、リスクを抑える効果が期待できます。

この仕組みを支えているのが「ドル・コスト平均法」と呼ばれる投資手法です。

これは、毎回決まった金額で、定期的に投資信託などを購入していく方法のこと。価格が高いときには少なく、安いときには多く購入できるため、結果として購入単価がならされ、高値づかみのリスクを下げることができます。

とくに長期的な資産形成においては、この方法が大きな効果を発揮します。新NISAを活用して老後資金を準備したい方にとっても、積立投資は十分に取り入れる価値があるのではないでしょうか。

相場が不安定な時期は、つい慎重になってしまいがちですが、「今だからこそできる投資のスタイル」があることを知っておくと、資産形成を続けやすくなるかもしれません。