財務省は2025年4月22日、4月の経済情勢報告を公表しました。

その結果、全国の景気判断は「緩やかに回復しつつある」と据え置き、2023年10月以降、7四半期連続で据え置きの見解となりました。

しかし、物価の高騰は変わらず日々の生活に大きな影響を与えていることから、緩やかな景気の回復を実感できないと感じる人も多いのではないでしょうか。

日々の生活にゆとりがないことで、新NISAなど毎月の積立資金の減額を考える人もいると聞きます。

毎月の積立資金と将来の運用資金はどのくらい影響があるものなのでしょうか。

そこで今回は、新NISAを活用した投資シミュレーションをご紹介します。50歳の人が退職(今回は65歳で設定)までの間にどのくらい資産を殖やせるのでしょうか。

さらに、リーマンショックなど大きな相場変動の時期にも資産運用のアドバイスを行ってきた筆者の視点から、「今、新NISAを続けるべき理由」についても、あわせて解説します。

今後の資産形成計画を考える上で、参考にしてください。

1. 新NISA(少額投資非課税制度)とは?どんなメリットがあるのか?

【写真全7枚中1枚目】新NISAとは。2枚目以降で、新NISA「非課税」のしくみや、積立投資シミュレーション結果を見る!1/7

出所:natural.sound.design/shutterstock.com

そもそもNISA(ニーサ)とは、2014年に誕生した資産形成を後押しする少額投資非課税制度です。

1.1 新NISAとは何か

2014年当初は単にNISAと呼ばれ、その後2018年につみたてNISAが登場することで、一般NISAとつみたてNISAとして併存することになりました。ただ、それぞれが一本化され、2024年には「新NISA」として利用可能となっています。

では、NISAの最大のメリットは何なのでしょうか。

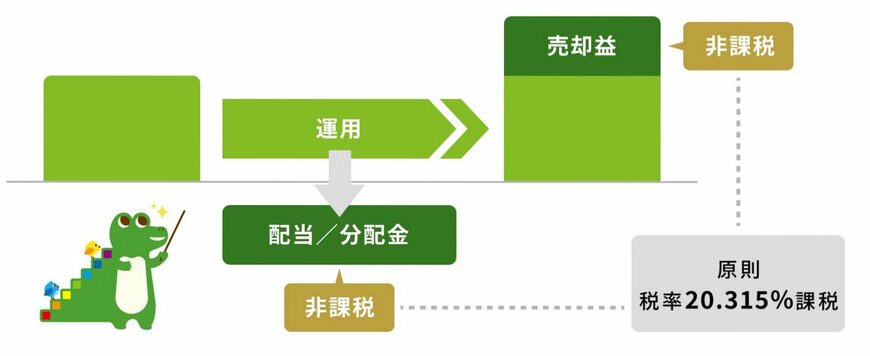

それは、運用で得た「売却による利益(譲渡益)」や「配当金」などが非課税になることです。

通常、利益や配当金には約20%の税金がかかりますが、NISA枠を利用すれば非課税になるため、利益をまるまる受け取ることができます。

ただし、NISAという制度を利用して投資できる金額や商品には制限があります。NISAの特徴を確認しておきましょう。