春の訪れを感じる3月となり、新年度を前にこれからの生活について考える方も多いのではないでしょうか。

特に70歳代を迎えると、公的年金とこれまでの貯蓄でどのように暮らしていくかは、多くの方にとって大きな関心事です。

この記事では、70歳代のリアルな家計状況に焦点を当て、公的なデータをもとに、二人以上世帯の平均貯蓄額や、より実態に近い中央値はいくらなのかを詳しく見ていきます。

さらに、厚生年金と国民年金の平均受給月額や、夫婦のみの無職世帯における1カ月の生活費も具体的に解説します。

ご自身の状況と照らし合わせながら、今後のライフプランを考えるヒントにしていただければ幸いです。

70歳代・二人以上世帯の貯蓄事情|平均額と中央値は?

J-FLEC(金融経済教育推進機構)が公表している「家計の金融行動に関する世論調査(2025年)」を参考に、70歳代・二人以上世帯の金融資産保有状況を確認してみましょう。

※この調査における金融資産保有額は、預貯金のほかに株式、投資信託、生命保険などを含みます。ただし、日常的に使う普通預金の残高は含まれていません。

調査によると、「70歳代・二人以上世帯」の平均貯蓄額は2416万円でした。しかし、この平均値は一部の富裕層によって引き上げられる傾向があるため、より実態に近いとされる中央値は1178万円となっています。

世帯ごとの詳しい貯蓄額の分布は以下の通りです。

- 金融資産非保有:10.9%

- 100万円未満:4.5%

- 100~200万円未満:5.1%

- 200~300万円未満:3.7%

- 300~400万円未満:3.9%

- 400~500万円未満:2.9%

- 500~700万円未満:6.4%

- 700~1000万円未満:6.7%

- 1000~1500万円未満:11.1%

- 1500~2000万円未満:6.7%

- 2000~3000万円未満:12.3%

- 3000万円以上:25.2%

- 無回答:0.6%

金融資産を全く保有していない「貯蓄ゼロ」の世帯が10.9%いる一方で、3000万円以上の資産を持つ世帯が25.2%と、全体の4分の1を占めていることがわかります。

また、貯蓄額が300万円未満の世帯も合計で13.3%と一定数見られます。その一方で、1000万円以上の貯蓄を確保している世帯も多く存在しており、老後の資産状況には大きなばらつきがあるようです。

このような差は、現役時代の収入や退職金の有無、相続資産、健康状態など、さまざまな要因によって生じます。公的年金の受給額も、働き方や加入状況によって個人差が大きくなります。

特に貯蓄が少ない世帯では、年金収入だけで生活を維持することが難しくなる可能性も考えられます。

老後に向けては、早い段階から生活費の見通しを立て、無理のない範囲で備えを進めていくことが重要です。

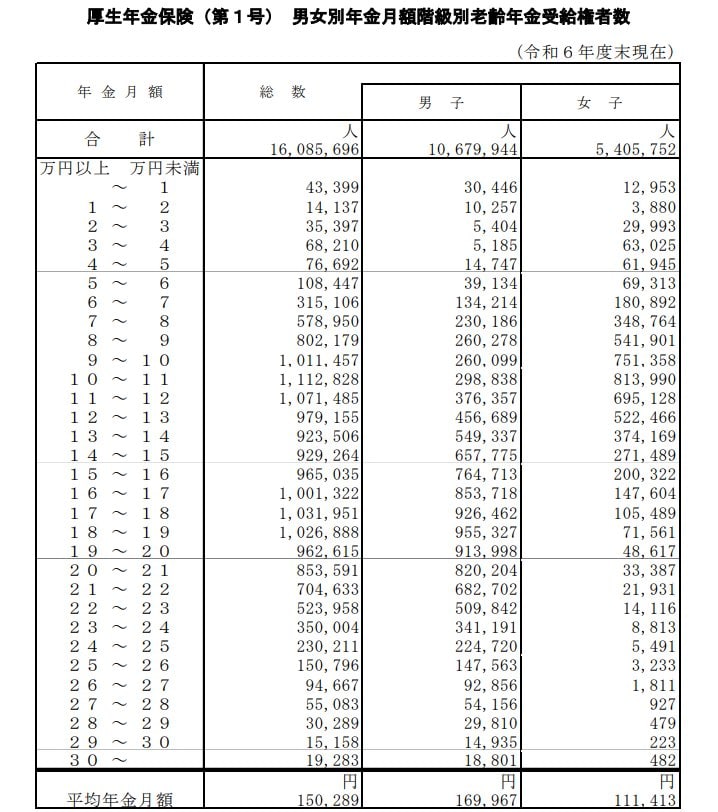

厚生年金の受給額は月平均いくら?男女差や分布も確認

次に、厚生労働省の「令和6年度 厚生年金保険・国民年金事業の概況」から、厚生年金の平均受給月額を見ていきましょう。

厚生年金の被保険者はいくつかの種類に分かれていますが、ここでは主に民間企業に勤務していた方が受け取る「厚生年金保険(第1号)」のデータをご紹介します。

※ここで紹介する厚生年金の月額には、基礎部分である国民年金の金額も含まれています。

厚生年金の平均受給月額(男女別)

- 〈全体〉平均年金月額:15万289円

- 〈男性〉平均年金月額:16万9967円

- 〈女性〉平均年金月額:11万1413円

厚生年金全体の平均月額は約15万円です。男女別に見ると、男性が約17万円、女性が約11万円と、5万円以上の差が生じているのが現状です。

受給額の分布|月額階級別の人数

- ~1万円:4万3399人

- 1万円以上~2万円未満:1万4137人

- 2万円以上~3万円未満:3万5397人

- 3万円以上~4万円未満:6万8210人

- 4万円以上~5万円未満:7万6692人

- 5万円以上~6万円未満:10万8447人

- 6万円以上~7万円未満:31万5106人

- 7万円以上~8万円未満:57万8950人

- 8万円以上~9万円未満:80万2179人

- 9万円以上~10万円未満:101万1457人

- 10万円以上~11万円未満:111万2828人

- 11万円以上~12万円未満:107万1485人

- 12万円以上~13万円未満:97万9155人

- 13万円以上~14万円未満:92万3506人

- 14万円以上~15万円未満:92万9264人

- 15万円以上~16万円未満:96万5035人

- 16万円以上~17万円未満:100万1322人

- 17万円以上~18万円未満:103万1951人

- 18万円以上~19万円未満:102万6888人

- 19万円以上~20万円未満:96万2615人

- 20万円以上~21万円未満:85万3591人

- 21万円以上~22万円未満:70万4633人

- 22万円以上~23万円未満:52万3958人

- 23万円以上~24万円未満:35万4人

- 24万円以上~25万円未満:23万211人

- 25万円以上~26万円未満:15万796人

- 26万円以上~27万円未満:9万4667人

- 27万円以上~28万円未満:5万5083人

- 28万円以上~29万円未満:3万289人

- 29万円以上~30万円未満:1万5158人

- 30万円以上~:1万9283人

月額階級別の受給権者数を見ると、最も人数が多いボリュームゾーンは「10万円以上~11万円未満」の層で、111万2828人となっています。

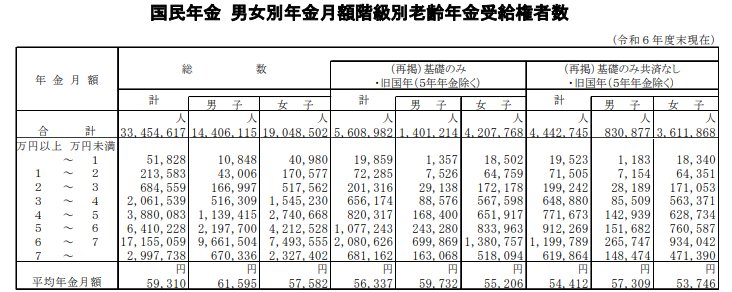

国民年金(老齢基礎年金)の平均受給額と実態

自営業者や専業主婦(主夫)など、厚生年金の加入期間がなかった方が受け取る国民年金(老齢基礎年金)の月額についても確認しましょう。

国民年金の平均受給月額(男女別)

- 〈全体〉平均年金月額:5万9310円

- 〈男性〉平均年金月額:6万1595円

- 〈女性〉平均年金月額:5万7582円

受給額の分布|ボリュームゾーンを解説

- 1万円未満:5万1828人

- 1万円以上~2万円未満:21万3583人

- 2万円以上~3万円未満:68万4559人

- 3万円以上~4万円未満:206万1539人

- 4万円以上~5万円未満:388万83人

- 5万円以上~6万円未満:641万228人

- 6万円以上~7万円未満:1715万5059人

- 7万円以上~:299万7738人

国民年金の受給額で最も人数が多いボリュームゾーンは「6万円以上7万円未満」で、受給権者全体の約5割を占めています。一方で、月額5万円未満の層を合計すると約21%となり、全体の約2割にのぼります。

また、月額7万円以上を受け取っている人は約300万人で、全体の約9%です。

このように国民年金の受給額は、満額に近い層が中心ではあるものの、保険料の納付期間や免除期間などに応じて幅広く分布していることがわかります。

65歳以上・夫婦のみ無職世帯のリアルな家計収支

総務省統計局の「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」から、「65歳以上の夫婦のみの無職世帯」における標準的な家計収支を見ていきましょう。

収入の内訳:月額25万2818円

■うち社会保障給付(主に年金):22万5182円

支出の内訳:月額28万6877円

■うち消費支出:25万6521円

- 食料:7万6352円

- 住居:1万6432円

- 光熱・水道:2万1919円

- 家具・家事用品:1万2265円

- 被服及び履物:5590円

- 保健医療:1万8383円

- 交通・通信:2万7768円

- 教育:0円

- 教養娯楽:2万5377円

- その他の消費支出:5万2433円

- うち諸雑費:2万2125円

- うち交際費:2万3888円

- うち仕送り金:1040円

■うち非消費支出:3万356円

- 直接税:1万1162円

- 社会保険料:1万9171円

毎月の家計収支と年間の不足額

- ひと月の赤字:3万4058円

- エンゲル係数(※消費支出に占める食料費の割合):29.8%

- 平均消費性向(※可処分所得に対する消費支出の割合):115.3%

このモデル世帯の毎月の収入は25万2818円で、その大半を公的年金などの社会保障給付が占めています。

それに対して、毎月の支出は28万6877円です。内訳を見ると、食費や光熱費といった生活に直接かかる消費支出が25万6521円、税金や社会保険料などの非消費支出が3万356円となっています。

結果として、月々の家計は約3万4000円の赤字となり、この不足分は貯蓄などから補填する必要があります。年間に換算すると、約40万円を取り崩している計算になります。

シニア世代は現役時代と比べて安定した収入を得る機会が限られるため、このような慢性的な赤字は、長期的に見ると貯蓄を大きく減らす要因になりかねません。

現在の貯蓄額を把握した上で家計収支を見直したり、健康状態に応じて短時間の就労を検討したりするなど、できる範囲で対策を講じることが、老後の暮らしを安定させる鍵となるでしょう。

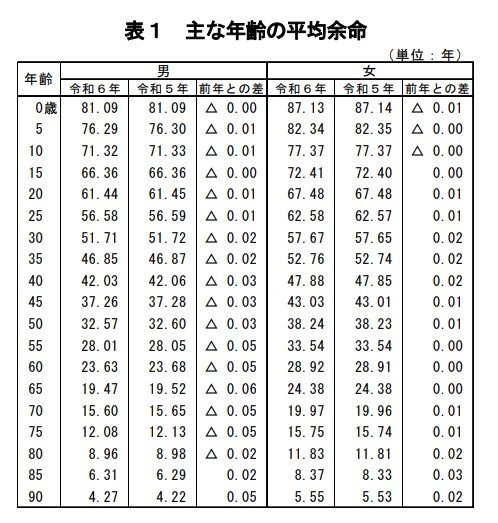

最新データで見る平均寿命と平均余命

平均余命とは、ある年齢の人々が、その後平均して何年生きられるかを示した期待値のことです。

そして、私たちが普段よく使う「平均寿命」という言葉は、厳密には「0歳の時点での平均余命」を指しています。

2025年7月25日に厚生労働省が公表した「令和6年簡易生命表の概況」によると、最新の平均寿命は男性が81.09年、女性が87.13年でした。

また、平均寿命の長期的な推移を見ると、男女ともに着実に延びていることがわかります。

- 昭和30年(1955年) 男63.60年 女67.75年 男女差4.15年

- 昭和40年(1965年) 男67.74年 女72.92年 男女差5.18年

- 昭和50年(1975年) 男71.73年 女76.89年 男女差5.16年

- 昭和60年(1985年) 男74.78年 女80.48年 男女差5.70年

- 平成7年(1995年) 男76.38年 女82.85年 男女差6.47年

- 平成17年(2005年) 男78.56年 女85.52年 男女差6.96年

- 平成27年(2015年) 男80.75年 女86.99年 男女差6.24年

- 令和6年(2024年) 男81.09年 女87.13年 男女差6.03年

長くなった老後をより豊かに過ごすためには、現役時代からの計画的な貯蓄や資産形成、そして公的年金制度への正しい理解がますます大切になってくると言えるでしょう。

まとめ

今回は70歳代の貯蓄や年金、生活費に関するさまざまなデータを見てきました。

平均貯蓄額は2400万円を超えていますが、中央値はその約半分の1100万円台であり、貯蓄ゼロ世帯も約1割存在するなど、大きなばらつきがあるのが実情です。

公的年金収入だけでは毎月赤字になる世帯も少なくなく、平均寿命が延び続ける中で、計画的な資金管理の重要性はますます高まっています。

まずはご自身の年金見込額や現在の家計収支を把握することから始めてみてはいかがでしょうか。

その上で、無理のない範囲での支出の見直しや、健康であれば短時間の仕事を探してみるのも一つの選択肢です。

穏やかな老後を送るために、今できることから少しずつ準備を進めていきましょう。

参考資料

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2025年)」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 厚生労働省「令和6年簡易生命表の概況」

石津 大希