60歳を過ぎて仕事を続けているという方も多い現代。

GWは家族や親戚に久しぶりに会う機会も増え、「これからの働き方」や「いつ仕事をリタイアするか」考える機会が増える方もいるでしょう。

ただ今年も物価高は続いており、物価高による家計への負担を考えると、仕事を辞めるに辞められない場合もあると思います。

今回は65歳以上ですでにリタイアした世帯について、その貯蓄額や年金などお金事情をみていきます。

これを機に老後資金について考えてみましょう。

1. 【65歳以上】夫婦・無職世帯の平均貯蓄額は2504万円!

総務省統計局の「家計調査報告(貯蓄・負債編)2023年(令和5年)平均結果の概要(二人以上の世帯)」のデータを参考に、65歳以上の貯蓄額について確認します。

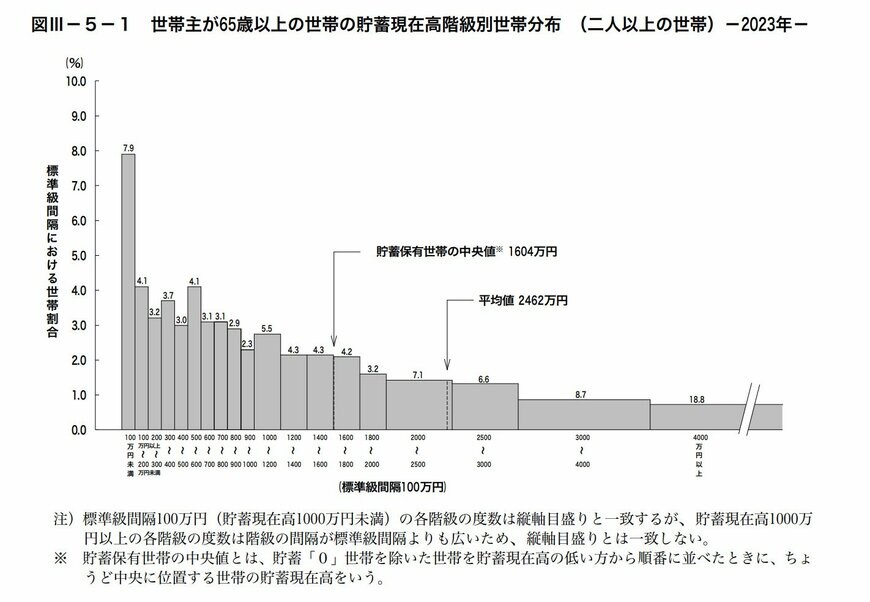

65歳以上かつ二人以上世帯の貯蓄額は、以下のとおりです。

- 平均値:2462万円

- 貯蓄保有世帯の中央値:1604万円

平均値は、一時話題になった2000万円問題をクリアしています。

ただし、中央値は1604万円なので、65歳以上の半数程度の人は2000万円問題に対処できているとはいいがたい状況と考えられます。

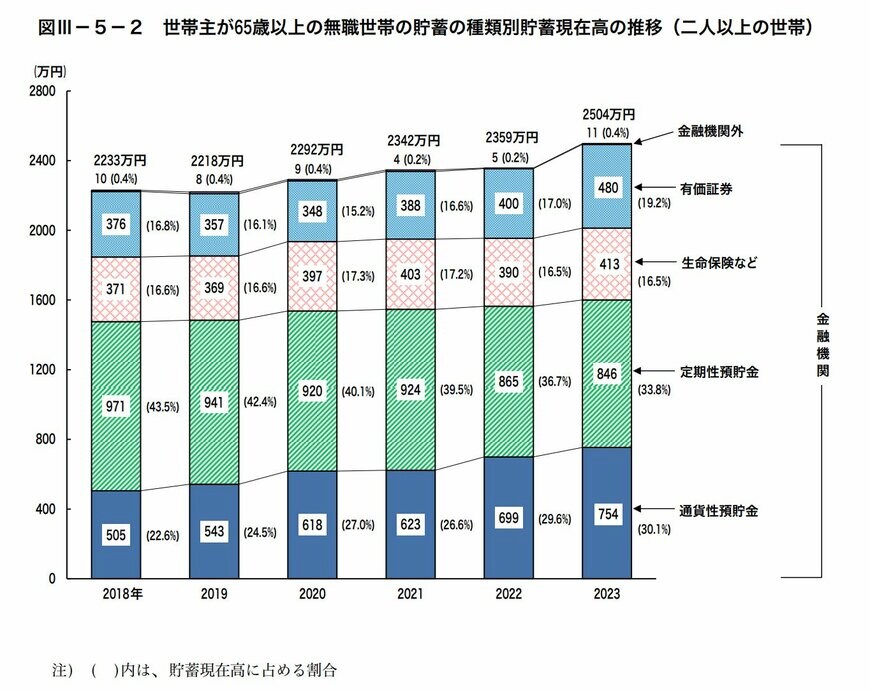

また、65歳以上・無職・二人以上世帯の平均貯蓄額は以下のとおりでした。

- 平均貯蓄額:2504万円

65歳以上全体よりも40万円ほど高いことがわかります。

さらに、内訳は以下のとおりでした。

- 有価証券:480万円

- 生命保険など:413万円

- 定期性預貯金:846万円

- 通貨性預貯金:754万円

- 金融機関外:11万円

すべて預貯金というわけではなく、一部は有価証券、生命保険などで保有されています。

そのため、最初の頃は預貯金メインでもいいですが、ある程度貯蓄が貯まれば有価証券や生命保険なども選択肢にあるといいかもしれませんね。

ただし、有価証券などにはリスクが大きいものもあるため、丁寧に情報収集を行ってから保有するかどうか判断したほうがよいでしょう。