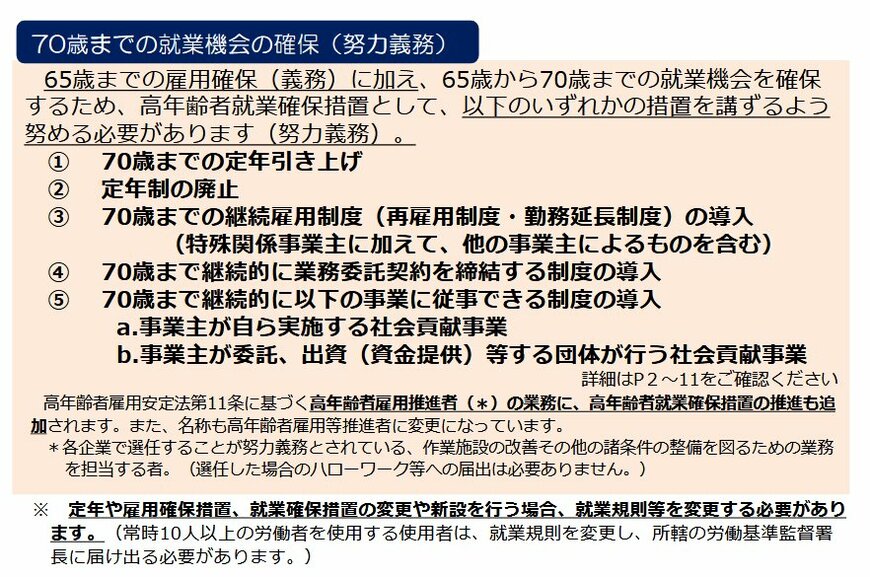

2025年4月から65歳までの雇用確保が義務化されました。定年を65歳未満としている事業主は、下記のいずれかの措置を講じており、65歳まで働く環境が整備されています。

- 65歳までの定年引き上げ

- 定年制の廃止

- 65歳までの継続雇用制度(再雇用制度・勤務延長制度)の導入(原則、希望者全員)

また、70歳までの「雇用機会確保」が努力義務となっており、シニアをとり巻く労働環境は大きく変化しています。

今後、働くシニア世代が増えていくかもしれませんね。

しかしながら、どこかで「老後生活」が始まります。ライフプランを立て、年金生活に向けた資産形成は誰しも必要といえるでしょう。

本記事では老後対策の参考に、現代のシニア世代のお金事情を「貯蓄額・年金額・家計収支」から確認していきます。

1. 【70歳代・二人以上世帯】貯蓄額はいくら?《平均と中央値》

金融経済教育推進機構(J-FREC)「家計の金融行動に関する世論調査(2024年)」を参考に、70歳代・二人以上世帯の貯蓄額(金融資産を保有していない世帯を含む)を確認していきましょう。

※貯蓄額には、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

1.1 【70歳代・二人以上世帯】平均貯蓄額・中央値はいくら?

70歳代の二人以上世帯における平均的な貯蓄額は1923万円となっていますが、この数値は高額な資産を保有する一部の世帯が全体の平均を押し上げている側面があります。

実際の生活感に近い水準を把握するには、中央値に注目することが重要です。

中央値は800万円にとどまっており、平均値との乖離が見られます。

ここからは、世帯ごとの貯蓄額の分布状況について詳しく見ていきましょう。

- 金融資産非保有:20.8%

- 100万円未満:5.4%

- 100~200万円未満:4.9%

- 200~300万円未満:3.4%

- 300~400万円未満:3.7%

- 400~500万円未満:2.3%

- 500~700万円未満:4.9%

- 700~1000万円未満:6.4%

- 1000~1500万円未満:10.2%

- 1500~2000万円未満:6.6%

- 2000~3000万円未満:8.9%

- 3000万円以上:19.0%

- 無回答:3.5%

全体のうち、3000万円以上の金融資産を保有する世帯は19.0%を占める一方で、いわゆる「貯蓄ゼロ」とされる金融資産非保有世帯も20.8%に達しています。

70歳代世帯の貯蓄状況には大きな開きがあり、その背景には退職金の有無や相続、健康状態、さらには家族構成などが影響していると考えられます。

十分な貯蓄がない世帯にとっては、年金だけに頼らず、働いて得られる収入や投資による収益などを生活の支えにしていくことも重要になるでしょう。

次に、厚生労働省が公表した一次データをもとに、現役を退いたシニア世代が実際にどの程度の年金(厚生年金および国民年金)を受給しているのか、詳しく見ていきます。