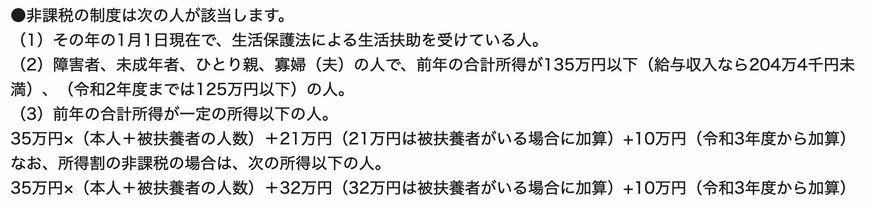

2. 住民税非課税世帯に該当するための要件(東京都港区のケース)

- 生活保護法の規定による生活扶助を受けている人

- 障がい者、未成年者、寡婦またはひとり親で、前年の合計所得金額が135万円以下(給与所得者の場合、年収204万4000円未満)である人

- 前年の合計所得金額が一定の所得以下の人

住民税が非課税となる世帯の条件には、「前年の合計所得が一定の基準を下回っていること」が含まれています。

ただし、ここで言う「所得」とは、年収から各種控除を差し引いた後の金額を指すため、単に所得の基準だけでは、具体的にどの程度の年収で非課税になるのかを理解しにくい方もいるかもしれません。

次章では、住民税非課税世帯に該当するための「年収の目安」について詳しく見ていきます。

2.1 住民税非課税世帯に該当する「年収目安」はいくら?(東京都港区のケース)

東京都港区では、前年の合計所得が45万円以下であれば、その世帯は住民税非課税世帯に該当します(2020年度までは35万円以下が基準でした)。

所得は年収から各種控除を差し引いた後の金額であるため、年収と所得は異なります。

そこで、本章では所得が45万円以下に該当するための年収目安を確認していきます。

東京都港区における住民税非課税世帯の年収目安は以下の通りです。

- アルバイトやパートの給与収入が100万円以下

- 65歳以上で年金受給のみの人は、年金収入が155万円以下

- 65歳未満で年金受給のみの人は、年金収入が105万円以下

「給与収入」と「年金収入」では、所得が45万円以下となる基準が異なるため、注意が必要です。

それでは、上記に該当する「住民税非課税世帯」が受けられる優遇措置には、どのようなものがあるのでしょうか。