3. 手取り年金額を増やすには?

手取り年金額を増やすには、年金の受給額を増やすか、税金や社会保険料を減らす必要があります。

年金の受給額を増やす主な方法は、以下のとおりです。

- 退職後も働いて社会保険(厚生年金)に加入し続ける

- 年金の繰下げ受給をする

定年後に再雇用されれば、引き続き厚生年金や健康保険に加入できます。将来の年金受給額を増やせたり、国民健康保険に比べて保険料の負担を軽くできたりするのがメリットです。

また、年金の繰下げ受給も効果的です。1ヵ月繰下げするごとに0.7%の年金が増額され、最長で10年間の繰下げができます。1年ごとに8.4%、10年間で84%の年金を増やせるのです。ただし、繰下げ期間中は年金を受け取れないため、年金以外の資産の備えが必要です。また、税金や社会保険料は天引きされないため、納付書や口座振替などで納付する必要があります。

税金や社会保険料を減らすのであれば、限られた手段を有効活用する必要があります。社会保険料は減額しにくいため、所得金額を少なくして所得税や住民税を減らしていくことを検討しましょう。

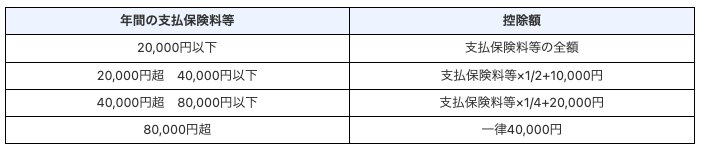

たとえば、相続対策として契約することが多い生命保険料については、保険料の一部が所得控除の対象です。

保険金を受け取った年以外は、所得が少なくなり税額を抑えられる可能性があります。

また、ふるさと納税で自治体に寄附をすれば、寄附額から2000円を差し引いた金額が所得税・住民税から控除されます。ふるさと納税は節税対策にはなりませんが、税負担を減らして手取りを増やせるうえ、寄附した自治体から返礼品を獲得できるお得な制度です。家計に余裕がある場合は、ぜひ試してみましょう。

4. まとめ

月額15万円の年金からは、約2万円が税金や社会保険料として差し引かれ、手元に残るのは約13万円です。将来受け取る年金額を確かめる際は、額面金額だけでなく手取り金額も気にしておかなければなりません。

将来の年金額の確認などができるねんきん定期便には、手取り年金額が記載されません。額面の金額からいくらか少ない金額が実際に振り込まれるとおさえておきましょう。

参考資料

- 国税庁「高齢者と税(年金と税)」

- 日本年金機構「年金から介護保険料・国民健康保険料(税)・後期高齢者医療保険料・住民税および森林環境税を特別徴収されるのはどのような人ですか。」

- 中野区「年金から介護保険料が天引きされないのは、なぜですか?」

- 新宿区「住民税について」

- 新宿区「保険料の計算方法について」

- 新宿区「介護保険料の決まり方」

- 日本年金機構「年金の繰下げ受給」

- 国税庁「No.1140 生命保険料控除」

- 総務省「ふるさと納税のしくみ」

石上 ユウキ