企業と同じく、国や地方自治体でも新年度へ向けた準備が行われています。国の2025年度予算は3月31日に可決されました。地方自治体では、3月ごろに開催される定例議会にて次年度予算が成立するのが一般的です。

地方自治体の予算は、まちごとに異なります。お金が少なく地方交付金を頼りとする自治体もあれば、交付金に頼らずとも健全な財政運営ができている自治体もあります。日本のなかでも「お金持ち」な自治体には、どのようなまちがランクインしているのでしょうか。

この記事では、お金持ちな市町村とその理由、地方自治体の予算について解説します。

1. 地方公共団体について

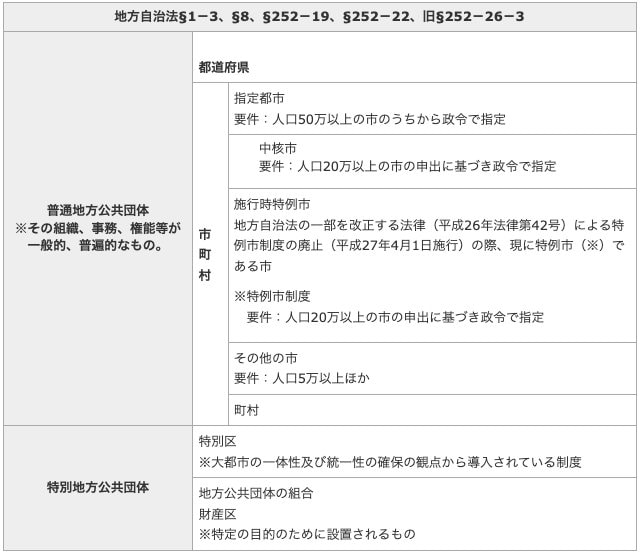

地方公共団体は、地方自治法第1条の3に基づき、普通地方公共団体と特別地方公共団体に分かれます。

「地方公共団体は、普通地方公共団体及び特別地方公共団体とする。

② 普通地方公共団体は、都道府県及び市町村とする。

③ 特別地方公共団体は、特別区、地方公共団体の組合及び財産区とする。」

そして、普通地方公共団体と特別地方公共団体は、それぞれさらに以下の区分に分かれます。

1.1 普通地方公共団体

- 都道府県市指定都市:人口50万以上の市のうちから政令で指定

- 中核市:人口20万以上の市の申出に基づき政令で指定

- 施行時特例市:地方自治法の一部を改正する法律(平成26年法律第42号)による特例市制度の廃止(平成27年4月1日施行)の際、現に特例市である市

- ※特例市制度:人口20万以上の市の申出に基づき政令で指定

- その他の市:人口5万以上ほか

- 町村:上記以外の自治体

1.2 特別地方公共団体

- 地方公共団体の組合

- 財産区

- ※特定の目的のために設置されるもの

私たちが住むまちは「政令指定都市」「中核市」「施行時特例市」「その他市」「町村」の5つに分かれます。財政状況は自治体ごとに異なるため「政令指定都市だからお金がある」「町村だからお金がない」とはいい切れません。

次章では、地方自治体の予算編成スケジュールを解説します。