2024年1月、旧NISA制度が新NISA制度として生まれ変わりました。これまで投資になじみのなかった人が投資に興味をもつきっかけになったのではないでしょうか。

実際、NISA口座数は2024年12月末と比べて約436万口座増え、約2560万口座となりました(参照:日本証券業協会「NISA口座の開設・利用状況(2024年12月末時点) 【速報版】」)。

NISAとは少額投資非課税制度という制度であり、この制度を活用して元本保証のない投資信託や株式などで運用を行うことになります。

それでも多くの方が利用する背景には、「うまくいけば貯金するよりも資産を増やすことができる」と期待を抱いてのことだと思われます。

そこで今回は、新NISAで積立投資をした場合、どれくらいの資産額が見込めるのかを運用期間別に確認していきたいと思います。

1. 新NISA制度が誕生して早くも1年に

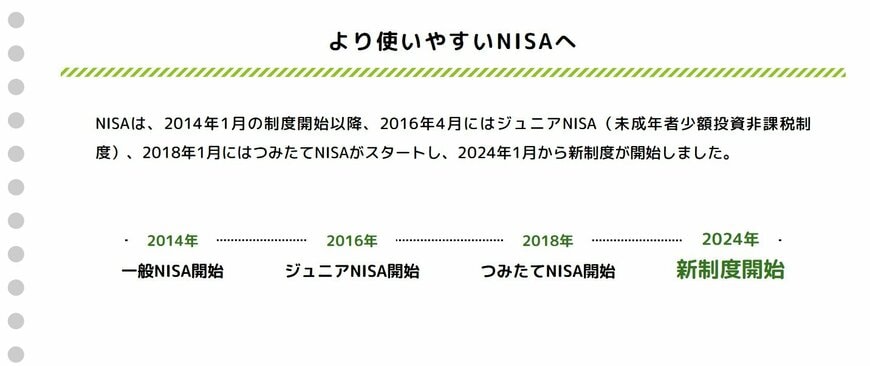

NISA(ニーサ:少額投資非課税制度)は、少額から投資を始められるよう支援するための税制優遇制度で、2014年に導入されました。

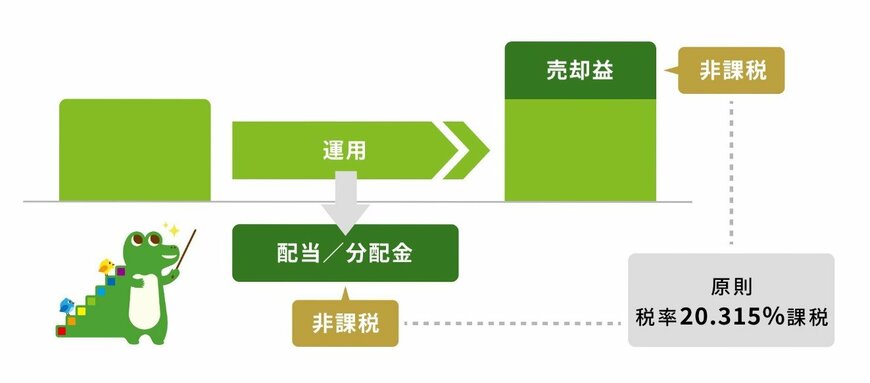

NISA口座を利用して株式や投資信託などを運用すると、運用益に対して税金がかからないというのが、最大の魅力です。

2024年1月には、このNISA制度が大幅に改正され、より使いやすい仕組みになりました。

次に、この「新NISA」の基本について整理していきます。

2. NISA制度の基本と新NISAの特徴をおさらい

NISAの最大の利点は、投資による利益が非課税になる点です。

通常、証券口座(特定口座や一般口座)で投資を行うと、利益に対して20.315%の税金がかかりますが、NISA口座を利用すれば、その税金が免除され、得られた利益をすべて受け取ることができます。

また、NISA口座は一人につき1口座のみ開設可能で、これは新旧のNISA制度に共通するルールです。

2023年までの旧NISA制度では、口座開設時に「一般NISA(2014年創設)」または「つみたてNISA(2018年創設)」を選択しなければなりませんでした。

一般NISAの非課税保有期間は5年、つみたてNISAは20年と異なり、年間の投資上限も一般NISAは120万円、つみたてNISAは40万円、非課税保有限度額は一般NISAが600万円、つみたてNISAが800万円でした。

一方、2024年1月から導入された「新しいNISA(新NISA)」では、従来の「一般NISA」の後継となる「成長投資枠」と、「つみたてNISA」の後継である「つみたて投資枠」が併用可能となり、投資対象、非課税期間、保有限度額などの自由度が大幅に拡大され、個人の資産形成ニーズに合わせた柔軟な運用ができるようになっています。