2. 退職金の決定方法

次に、公務員と民間企業の退職金の算定方法について見ていきましょう。

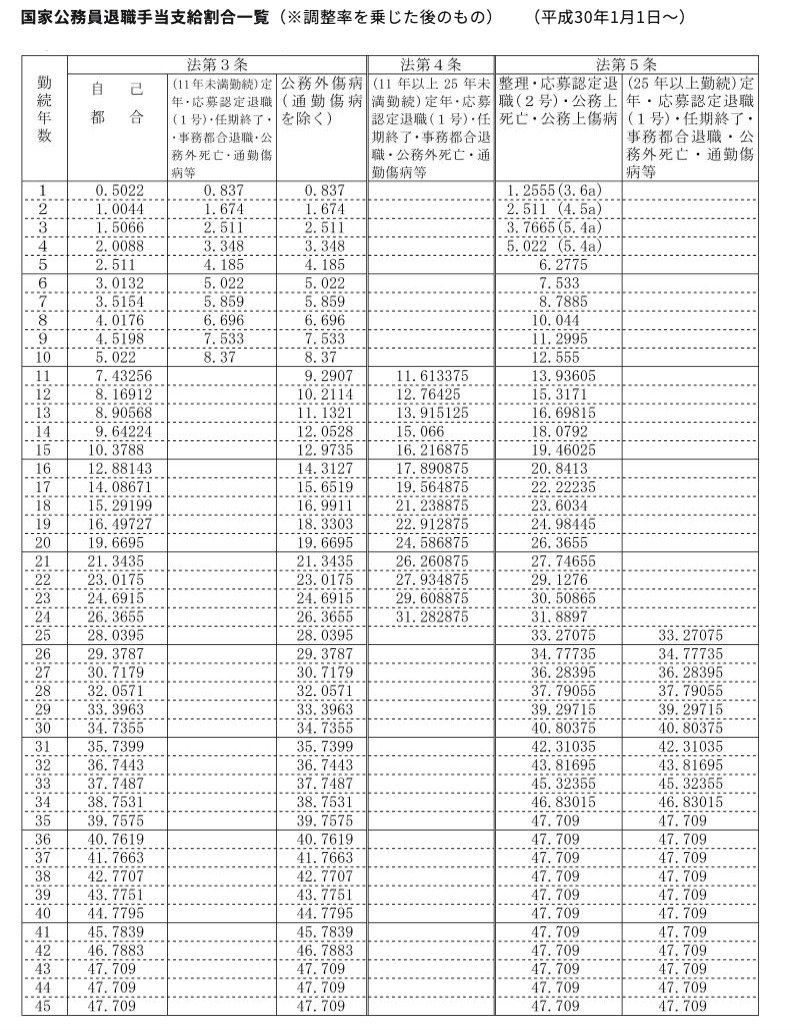

2.1 公務員の退職金計算

公務員の退職金計算基準は人事院により公表されており、下記の通り計算されます。

「退職手当=基本額(退職日の俸給月額×退職理由別・勤続期間別支給割合)+調整額」

※1円未満の端数は切り捨て

それぞれの用語の意味は、以下のとおりです。

- 退職理由別・勤続期間別支給割合:退職理由と勤続年数ごとに決められた退職金の支給率に、調整率を乗じて算出される割合

- 調整額:在職期間中の貢献度に応じた加算額(0円から9万5400円)

2.2 民間企業の退職金計算

民間企業の退職金支給の義務や算定方法について法律上で定められたものはないため、支給の有無や計算方法は企業によって様々です。

現在の日本において、多くの企業が採用している計算方法が「算定基礎額×一定の支給率」で基本的な退職金額を決定し、在職期間中の貢献度等に応じて特別加算・減額をするという方法です。

「算定基礎額」は、公務員と同様に退職時点の基本給とするケースや、勤続年数に応じて金額が決められているケースなど考え方が様々です。「支給率」は、多くの場合で勤続年数によって定められています。

退職金の支給は義務付けられているものではありませんが、支給する場合には規程に計算方法の記載が義務付けられています。