勤務先から受け取る給与明細を見た際、厚生年金保険料が高額すぎると感じている方もいるのではないでしょうか。毎月たくさん天引きされていて、老後に元を取れるのか不安になってしまいますね。

しかし、厚生年金に加入するメリットは、老後に年金を受け取ることだけではありません。現役時代のリスクに備えられる制度も組み込まれているのです。

本記事では、年金を何年間受け取れば保険料の元を取れるのか試算するとともに、厚生年金保険に加入するメリットを解説していきます。

1. 【収入別】厚生年金保険料の元を取れる年数

支払った厚生年金保険料は、年金を何年受給すると元を取れるのか、厚生年金加入年数が30年と40年の場合で見ていきましょう。

1.1 厚生年加入期間30年の場合

厚生年金への加入期間が30年間で、標準報酬月額が20万円・30万円・40万円・50万円の場合、それぞれ何年で元が取れるのかを計算します。なお、厚生年金保険加入期間は平成15年4月以降のみとします。

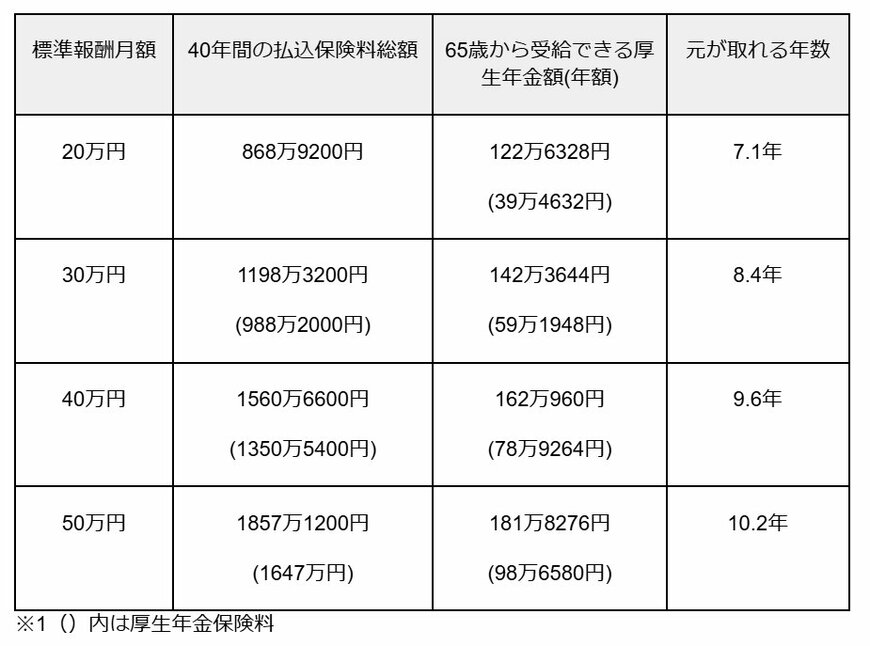

標準報酬月額ごとの40年間の払込保険料総額と65歳から受給できる厚生年金額、元が取れる年数は以下の通りです。

※1()内は厚生年金保険料

【収入別】厚生年金保険料の元を取れる年数(厚生年金への加入期間が30年間の場合)1/2

たとえば、厚生年金に30年間、標準報酬月額30万円で加入した場合、40年間に払い込む保険料は1198万3200円(うち、厚生年金保険料は988万2000円)で、65歳から受給できる厚生年金は年額142万3644円であるため、約8.4年で元が取れる計算です。

標準報酬月額が高額になるほど、元を取るための年数もかかることがわかります。