2025年3月11日に公表された厚生労働省「家計調査報告〔家計収支編〕2024年(令和6年)平均結果の概要」によると、65歳以上無職夫婦世帯では平均で「毎月3万4058円の赤字」が出ていることがわかりました。

なかには「老後も働き続けよう」と考えている方もいらっしゃるのではないでしょうか。

しかし、老後は現役時代と比べ、収入が減少する傾向にあります。

そのため、現役時代のうちから、少しずつでも老後に向けて資金を準備しておくことが大切です。

本記事では【新NISA】を活用した資産運用で、老後資金をどれくらい作れるのかシミュレーションした結果をご紹介します。

証券会社の元富裕層担当社員である筆者が「新NISAの特徴」についてもわかりやすく解説しますので、「老後資金の準備」に興味がある方は、ぜひ参考にご覧ください。

1. 新NISA(少額投資非課税制度)のメリットや特徴は?

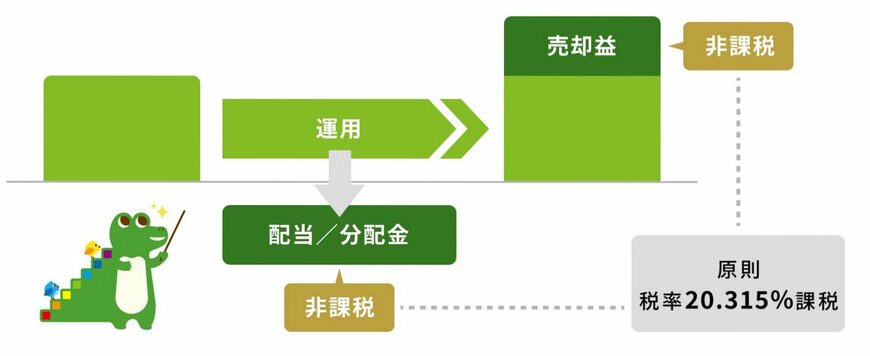

そもそもNISA(ニーサ)とは、2014年に誕生した資産形成を後押しする少額投資非課税制度です。

1.1 新NISAのメリットとは?

2014年当初は単にNISAと呼ばれ、その後2018年につみたてNISAが登場することで、一般NISAとつみたてNISAとして併存することになりました。

ただ、それぞれが一本化され、2024年には「新NISA」として利用可能となっています。

では、NISAの最大のメリットは何なのでしょうか。

それは、運用で得た「売却による利益(譲渡益)」や「配当金」などが非課税になることです。

通常、利益や配当金には約20%の税金がかかりますが、NISA枠を利用すれば非課税になるため、利益をまるまる受け取ることができます。

ただし、NISAという制度を利用して投資できる金額や商品には制限があります。NISAの特徴を確認しておきましょう。

1.2 新NISAの特徴

- 非課税保有期間は無期限

- 「つみたて投資枠」と「成長投資枠」の併用はOK

- 年間投資枠は、つみたて投資枠「年間120万円」・成長投資枠「年間240万円」

- 非課税保有限度額は1800万円(内、成長投資枠1200万円)※枠の再利用可能

- つみたて投資枠の投資対象商品は「長期の積立・分散投資に適した一定の投資信託」

- 成長投資枠の対象商品は「上場株式・投資信託等」※とみたて投資枠の投資信託も購入することも可能

「投資」というと、ある程度まとまったお金が必要という印象をお持ちの方がいるかもしれません。

しかし、少額から投資できる商品が増えており、NISAで投資できる投資信託や株式なども同様に少額投資が可能です。

では、毎月、コツコツとお金を積み立てる形で投資にあてた場合、資産をどのくらい築けるのでしょうか。

つみたて投資で一体どれくらいの資産を築けるのかを、シミュレーションしていきます。

2. 【新NISA】50歳から65歳「毎月5万円」積立投資!想定利回り年率1~5%で試算

ここでは、新NISAの積立投資で資産をどのくらい築けるのかについて、想定利回り1~5%(年率)別で期待値をシミュレーションしていきます。

2.1 【シミュレーションの前提】

- 50歳から65歳までの15年間で老後資金をつくる

- 積立額は毎月5万円

- 投資信託は「安定的な運用」を重視した1~5%の商品

シミュレーションの結果は次のとおりです。

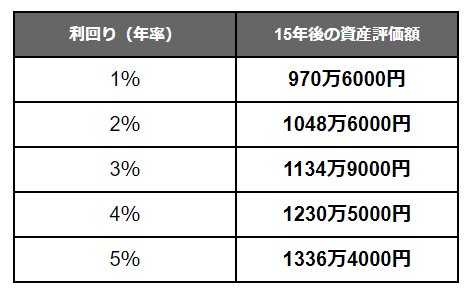

2.2 【シミュレーション結果】積立投資「毎月5万円」×15年×想定利回り「年率1~5%」

想定利回り:資産評価額(元本部分は900万円)

- 年1%:970万6000円

- 年2%:1048万6000円

- 年3%:1134万9000円

- 年4%:1230万5000円

- 年5%:1336万4000円

15年間、毎月5万円の積立投資で1000万円以上の資産を築ける期待があります。

元本900万円に対し、運用により70万~436万円ほど資産を増やせる可能性があることになります。

3. 【新NISA】50歳から65歳までに「2000万円」作りたい!毎月の積立額はいくら必要?

老後にいくら必要かは世帯により異なるものですが、仮に2000万円を準備するには50歳から65歳までの15年間で、毎月の積立額はいくら必要かをシミュレーションしてみましょう。

想定利回り3%の投資信託に投資する場合のシミュレーション結果は次のとおりです。

3.1 【積立金額別】15年間×3%の積立投資をシミュレーション

毎月の積立金額:資産評価額

- 1万円:227万円

- 3万円:680万9000円

- 6万円:1361万8000円

- 9万円:2042万8000円

- 12万円:2723万7000円

※想定利回り:年3%

シミュレーションの結果、3%で15年間運用できたと仮定すると、毎月9万円の積立投資で資産を「2000万円超」築けることが分かりました。

3.2 積立投資のコツは早く始めること

積立投資は時間を味方につけてコツコツと「長期投資を行う」のがポイント6/8

出所:Yusuke Ide/istockphoto.com

ただし、毎月9万円は決して「少額」ではないという人も多いのではないでしょうか。

また、利回りは予め確定されたものではないため、リーマンショックのような市場の急変が起きれば、目標額に届かないまま老後を迎える可能性もあるでしょう。

老後資金を目的とした積立投資は、早く始めるのがポイントです。

20歳代、30歳代で始めても早すぎることはありません。

たとえば、30歳から65歳までの35年間で2000万円を目標とする場合、先ほどのシミュレーションと同様、3%で運用できたと仮定すると、毎月の積立額は「2万6971円」となります。

このように、時間をかけることで毎月の投資額を抑えられるのです。

4. まとめにかえて

新NISAで資産形成7/8

出所:Yusuke Ide/istockphoto.com

本記事では【新NISA】を活用した資産運用で、老後資金をどれくらい作れるのかシミュレーションした結果をご紹介しました。

通常、資産運用で得た利益に対し20.315%の税金がかかります。

しかし、【新NISA】を活用することで、投資で得た利益が非課税となるメリットが得られます。

そのため、新NISAを活用せずに資産運用を行ったケースと比べ、利益が出たときの手取り額が多くなることが期待できます。

金融庁のつみたてシミュレーターによると、年率3%の積立投資を《毎月5万円×15年間》続けた場合、1134万9000円の資産が築ける可能性があることがわかりました。

15年間の元本は900万円となるため、234万9000円の利益を得たことになります。

ただし、あくまでもシミュレーション結果であり、実際の資産運用には利益が期待できるだけでなく、価格変動リスクが伴うことを覚えておきましょう。

「ご自身のリスク許容度」や「金融商品ごとに異なる特徴」をよく理解したうえで、新NISAを活用した資産運用を検討することが大切です。

5. ご参考】年金に関する疑問や不安を解消!よくある質問を解説

「年金って難しそう…」と感じている人は、多いのではないでしょうか。でも、基本のポイントを押さえると、意外とシンプルなのです。ここでは、年金についてよくある疑問について、わかりやすくお答えしていきます。

5.1 年金の仕組みってどうなってるの?

まず、日本の公的年金は「2階建て」構造です。下の階が「国民年金」、その上に「厚生年金」があるイメージです。

国民年金

国民年金は、20歳から60歳未満の全員が加入対象。特に自営業やフリーランスの方がメインです。

毎月決まった金額を支払います。いわば、年金の基礎部分です。

厚生年金

厚生年金は、会社員や公務員の方が加入対象です。こちらは収入に応じて保険料が変わるので、もらえる年金額も収入の影響が大きくなってきます。

そのため、個人差が出やすくなっています。

5.2 「繰下げ受給」って実際どうなの?

通常、年金は65歳からもらうものですが、「まだ働けるし、今すぐ必要じゃない」という方には「繰下げ受給」という選択肢があります。簡単に言うと、年金の受け取りを後回しにして、もらう額を増やす方法です。

たとえば、65歳で受け取る予定を75歳まで繰り下げると、年金額が84%も増えるんです。

もし健康で他にも収入源があるなら、繰下げ受給を検討してみる価値は十分にあるでしょう。

5.3 年金や老後資金をもっと増やすには?

繰下げ受給以外にも、年金や老後資金を増やす手段はいくつかあります。

国民年金の付加保険料を払う

自営業やフリーランスの方は、少し追加で保険料を払うことで、将来もらえる年金額をアップできます。

厚生年金に加入する

もし可能なら、厚生年金に加入するのも手です。もし国民年金だけに加入していた場合、会社員になったり、厚生年金が適用されるような働き方を選ぶと、年金額が増えます。

資産運用に挑戦

iDeCo(個人型確定拠出年金)や投資信託での資産運用も有効です。

ただし、これは場合によっては元本割れのリスクもあるので、まずはしっかり調べてからスタートするのが大事。お金の増やし方も「焦らずじっくり」がポイントです。

これで、年金の仕組みが少しクリアになったでしょうか?

ちょっとずつでも理解を深めていくと、老後への不安が少しずつ減っていきますよ。将来に向けて、一緒に準備を始めていきましょう。