資産寿命を延ばすうえで、運用しながら資産を取り崩すのは効果的です。公的年金とは別に、計画的に取り崩せる資産があれば、老後生活の経済的不安を軽減できるでしょう。

特に、NISAは運用益が非課税になる税制メリットがあります。売却益を得るときや配当金・分配金を受け取るときに税金が発生しないため、有効活用すべき制度です。

今回は、65歳以上の平均貯蓄額に関するデータやNISAを活用するメリット、退職金を投資に回すときに注意点などを解説します。

1. 65歳以上の平均貯蓄額は2504万円!推移もチェック

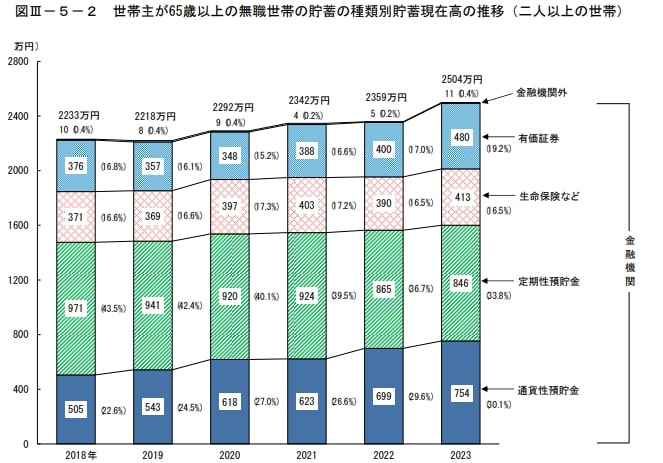

総務省統計局「家計調査報告(貯蓄・負債編)」によると、2023年時点における65歳以上の無職世帯の平均貯蓄額は2504万円でした。

前年に比べて145万円(+6.1%)の増加となり、貯蓄の種類別に見ると定期性預貯金が846万円と最も多く、次いで通貨性預貯金が754万円となっています。

有価証券も前年度より80万円の増加となっており、率でいうと20%の増加です。2019年に「老後2000万円問題」が話題になったこと、老後生活に不安を感じて投資を始める人が増えていることが、背景の一つといえるでしょう。