2. 老後生活を支える「WPP理論」とは

日本は長寿化が進んでいる一方で、少子化の影響で社会保障給付の先細りが懸念されています。自分の寿命よりも先に資産寿命が尽きてしまう「長生きリスク」に備えるために効果的なのが、「WPP理論」です。

2.1 WPP理論の内容とメリット

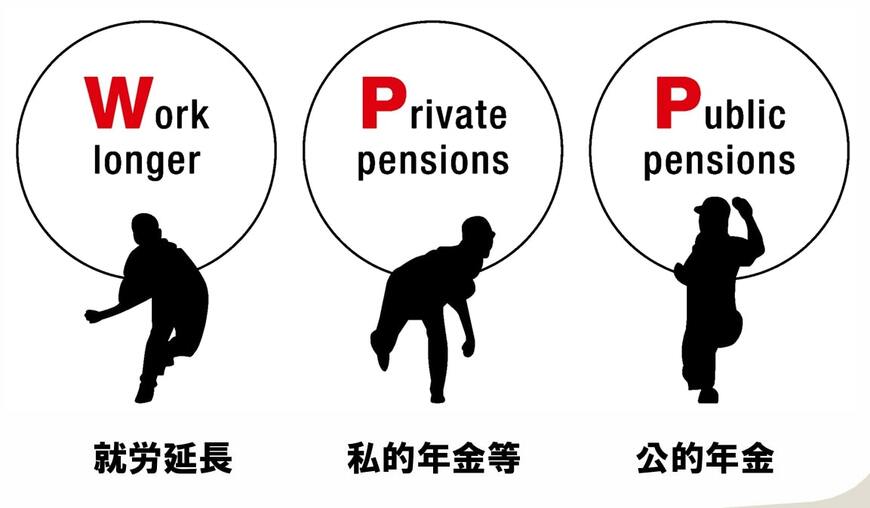

WPPとは、「就労延長(Work longer)」「私的年金等(Private pensions)」「公的年金(Public pensions)」の頭文字を取ったものです。

できるだけ長く働いて収入を得て、リタイアしたあとは私的年金(企業年金やiDeCo)を受け取りながら生活費をカバーし、可能な限り公的年金を繰下げ受給するアプローチです。

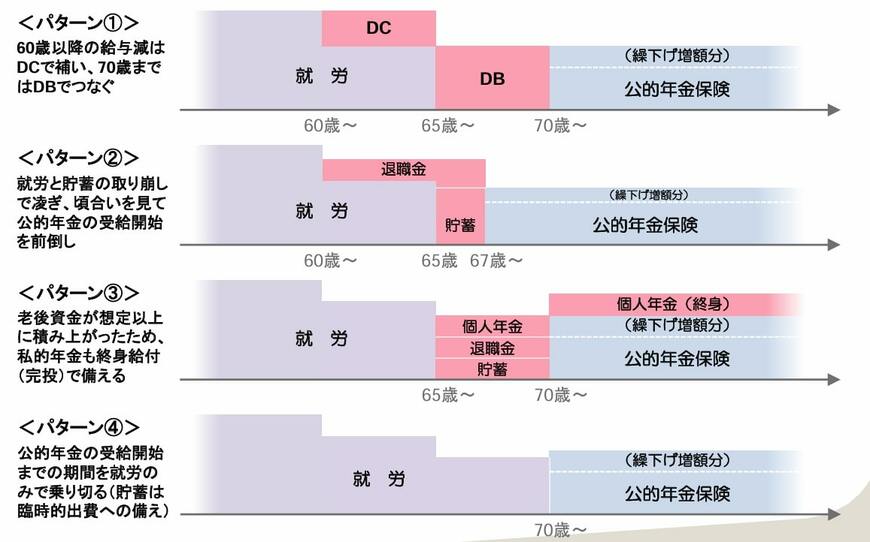

現行制度において、企業に対して65歳までの就労機会の確保が義務化されており、70歳までの就労機会の確保が努力義務となっています。年齢に関係なく、心身ともに健康であれば、働ける環境が整備されつつあることがわかります。

例えば、70歳まで働いて勤労収入で家計のやりくりができるのであれば、公的年金を70歳以降に繰り下げることが可能です。70歳まで繰り下げれば、65歳時点から42%増額された年金を一生涯受け取れるため、老後生活における経済的な安心は高まるでしょう。

2.2 WPP理論を具現化するための対策

一般的に、高齢になるほど働き口を見つけるのは大変になります。心身ともに健康でも、希望している就労を実現できるとは限りません。

また、働き口が見つかった場合でも、心身に過重な負担をかけるのは問題です。健康を損ねないような働き方も意識する必要があります。

無理して現役期と同じ働き方を目指すのではなく、心身への負担を軽減できるパートタイムや個人事業主として働く選択肢も検討しましょう。

ただし、フルタイムからパートタイムに働き方を変えると、収入が下がってしまいます。年収が下がり、勤労収入だけでは不足する生活費に関しては、預貯金から取り崩したり企業年金・iDeCoでカバーする方法が考えられるでしょう。

このように、WPP理論を実現するには「健康状態はどうか」「何歳まで働くのか」「預貯金はいくらあるのか」「私的年金は受け取れるのか」などを、総合的に判断しなければなりません。

リタイアを控えている方は、老後生活の経済的不安を経験するために、WPP理論を意識してみてください。

3. まとめにかえて

できるだけ長く働き、リタイアしたあとは預貯金や私的年金を取り崩し、可能な範囲で公的年金を繰下げ受給する「WPP理論」は長生きリスク対策として効果的です。

繰下げにより増額された公的年金は、一生涯支給されます。何歳まで生きるかわからないことを考えると、受給できる公的年金を増やすことは安心につながります。

今後ますます少子高齢化が進むと、WPP理論の有効性は高まるでしょう。できるだけ長く働き、公的年金を繰下げられるだけの資産形成を進めていきましょう。

参考資料

柴田 充輝