4月、新年度がスタートしました。就職、転職、異動、退職などのタイミングで、暮らしやお金まわりの整理を考えている人もいるでしょう。貯蓄や資産運用の目標を立てたいという声も聞こえてきそうです。

新NISAやiDeCoを活用して、老後資金をスタートさせたい人もいるかもしれませんね。これまで投資経験がなかった方も、こうした制度を通じて初めて投資を始めたという声も多いです。

また老後といえば、気になるのは年金。いったいどのぐらいの年金額が見込めるのでしょうか。本記事では60歳代の平均年金額や、65歳以上の貯蓄や家計収支について見ていきます。

1. 【65歳以降の夫婦世帯】ひと月の生活費《みんなの平均はいくら?》

何歳を老後のスタートとするかには、個人差、世帯差がありますが、今回は一般的な年金受給開始年齢である65歳以上の世帯の貯蓄額平均を見ていきます。

総務省統計局が「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」を公表していますので、こちらのデータを参考にします。

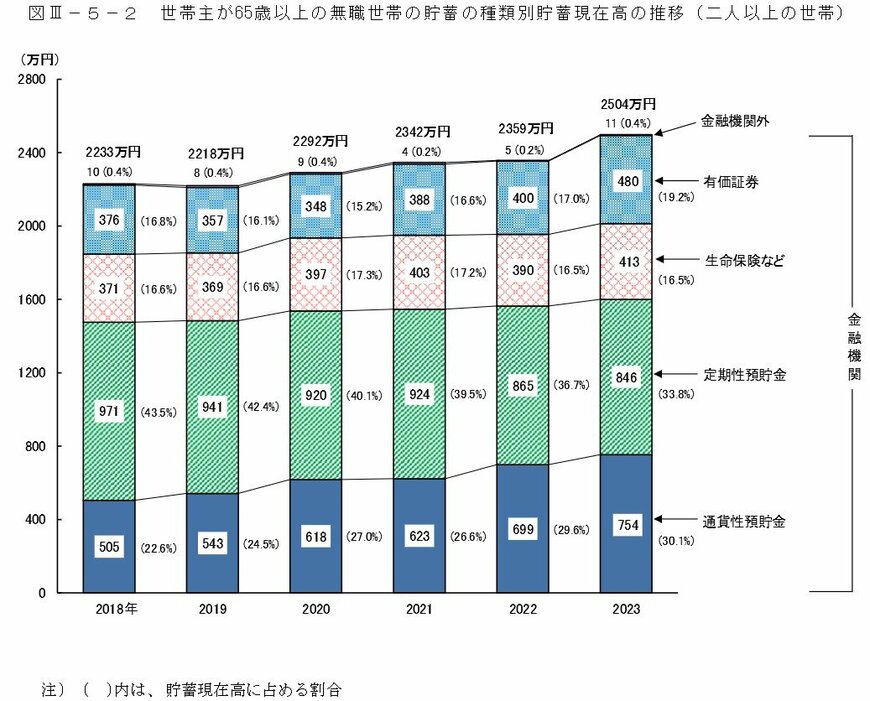

2023年の65歳以上・無職夫婦世帯の平均貯蓄額は、2504万円です。世間では「老後2000万円問題」が議論される中、平均的には2000万円台の貯蓄があることがわかります。

次に、平均貯蓄額の推移についても見ていきましょう。

1.1 【65歳以降の無職夫婦世帯】平均貯蓄額は増加している

- 2018年:2233万円

- 2019年:2218万円

- 2020年:2292万円

- 2021年:2342万円

- 2022年:2359万円

- 2023年:2504万円

65歳以上・無職夫婦世帯の平均貯蓄は増加傾向にあります。2018年は2233万円でしたが、2023年には2504万円となりました。

特に2022年から2023年にかけては、増加が顕著です。年金財政の不安定化が心配される昨今、貯蓄意識が高まり、老後に備えるための貯蓄が増えていることが1つの要因かもしれません。

また、銀行預金以外の保有資産が増えていることも注目し、65歳以上・無職夫婦世帯の保有資産の内訳について確認してみましょう。

1.2 【65歳以降の無職夫婦世帯】保有資産の内訳

- 有価証券:480万円

- 生命保険など:413万円

- 定期性預貯金:846万円

- 通貨性預貯金:754万円

- 金融機関外:11万円

2023年度の内訳を見ると、定期性預貯金が最も多く、846万円となっていますが、前年からは19万円減少しています。一方、有価証券は480万円で、前年から80万円増加しています。

この増加の背景には、NISAやiDeCoなどの非課税投資制度の充実が影響していると考えられます。

特に、2024年1月から始まった新NISA制度は、非課税保有期間が無期限で年間投資枠も拡大されました。これを受けて、「貯蓄から投資へ」と考えて動き出している人が増えているのかもしれません。

さて、ここまでは無職夫婦世帯の貯蓄額について見てきました。しかし65歳以上でまだ働くことを考えている方もいるますよね。

そこで、65歳以上の「勤労世帯も含む」貯蓄額についても、次章で見ていきます。

2. 65歳以上の「勤労世帯も含む」貯蓄額は平均どれくらい?

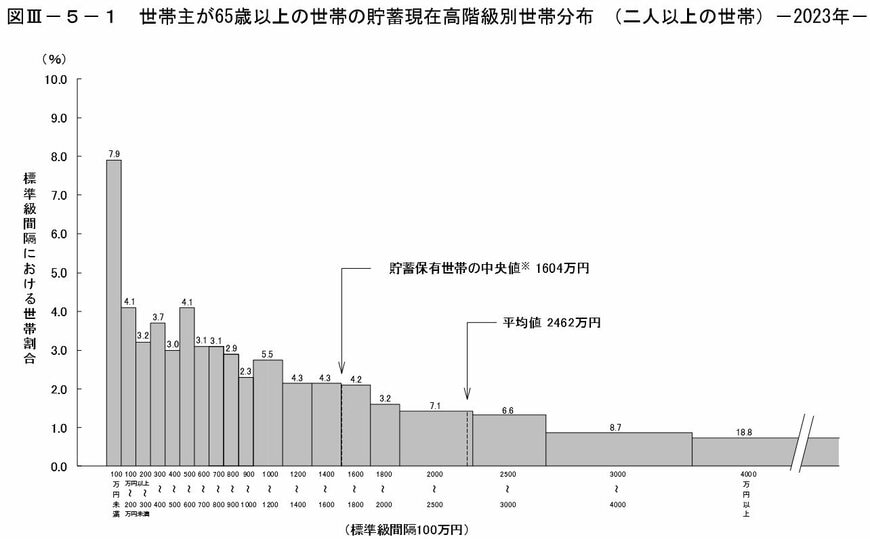

同じく、総務省統計局の「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」の資料をもとに、世帯主が65歳以上の勤労世帯も含む貯蓄分布についても確認していきましょう。

2.1 【65歳以上・二人以上世帯】勤労世帯も含んだ貯蓄額の平均・中央値

- 平均:2462万円

- 貯蓄保有世帯の中央値:1604万円

勤労世帯も含む平均貯蓄額は2462万円となっています。無職夫婦世帯のみの金額2504万円と比べるとわずかに少ないものの、2400万円台を維持しています。

ただし、平均は一部の富裕層により引き上げられる可能性があるため、より実態に近い中央値に着目してみると1604万円にまで下がります。

また、貯蓄額2500万円以上の世帯が34.1%ある一方で、300万円未満の世帯が15.2%存在しています。「貯蓄できている世帯」と「貯蓄できていない世帯」の二極化が生じていることがわかりますね。

「65歳以上の世帯は貯蓄が2000万円程度ある」とは言い切れず、その実態はさまざまです。ただし、無職世帯の場合、労働収入がないことを考えた時、必要となる貯蓄額は増えることになるでしょう。

次では、60歳代の年金事情についても見ていきます。

3. 【60歳代の収入事情】国民年金と厚生年金は平均でいくら?

主な収入源が年金だけになるという場合、その金額が重要になります。厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」をもとに、60歳代の年金受給額を見ていきましょう。(厚生年金は国民年金を含む金額です)

なお、記事内で紹介する厚生年金の月額には、国民年金の月額部分が含まれています。

3.1 【厚生年金一覧表】60歳代の平均月額《1歳刻みで見る》60〜69歳

- 60歳:厚生年金9万6492円

- 61歳:厚生年金10万317円

- 62歳:厚生年金6万3244円

- 63歳:厚生年金6万5313円

- 64歳:厚生年金8万1700円

- 65歳:厚生年金14万5876円

- 66歳:厚生年金14万8285円

- 67歳:厚生年金14万9205円

- 68歳:厚生年金14万7862円

- 69歳:厚生年金14万5960円

3.2 【国民年金一覧表】60歳代の平均月額《1歳刻みで見る》60〜69歳

- 60歳:国民年金4万3638円

- 61歳:国民年金4万4663円

- 62歳:国民年金4万3477円

- 63歳:国民年金4万5035円

- 64歳:国民年金4万6053円

- 65歳:国民年金5万9599円

- 66歳:国民年金5万9510円

- 67歳:国民年金5万9475円

- 68歳:国民年金5万9194円

- 69歳:国民年金5万8972円

いまの公的年金制度では、老齢年金の受給スタート年齢は原則65歳です。65歳以降の年金月額は、厚生年金14万円台、国民年金5万円台となりました。

なお、64歳までは繰上げ受給で早く年金を受け取り始めた人や、特別支給の老齢厚生年金の報酬比例部分のみを受給している人の年金額です。そのため、厚生年金・国民年金ともに65歳以降よりも低めとなっています。

繰上げ受給することも可能ですが、上記のとおり金額は低くなります。資金面や健康面なども考慮しながら、慎重に判断することが必要となるでしょう。

では働くシニアの場合、60歳代の平均年収はいくらなのでしょうか。

4. 【60歳代の収入事情】平均年収はいくら?

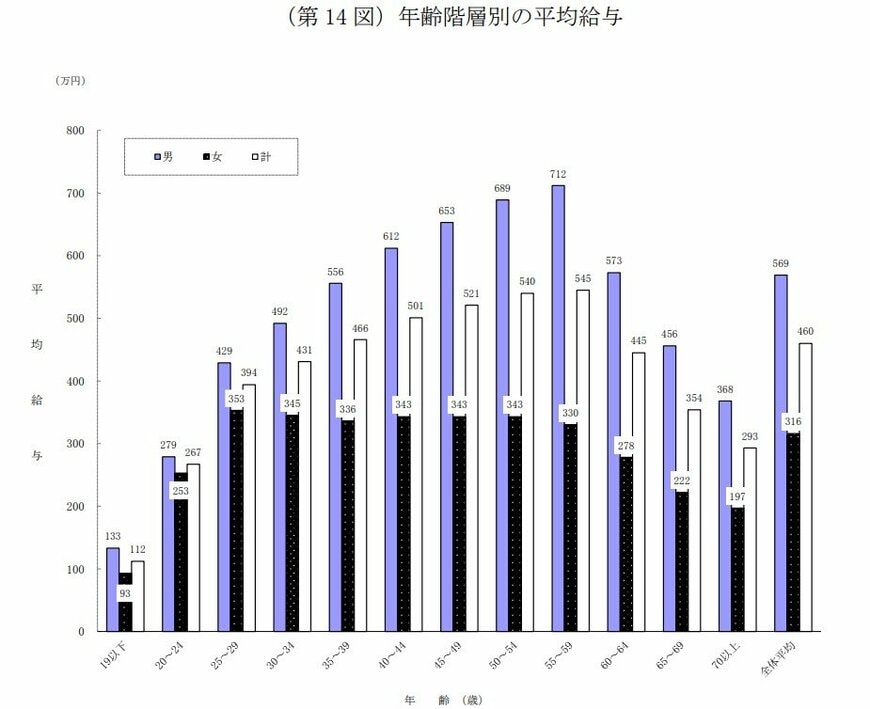

国税庁の「令和5年分 民間給与実態統計調査」から、60歳代の平均年収を見ていきます。比較のために50歳代についても併記します。

4.1 年齢:全体の平均年収(男性・女性)

- 50~54歳:540万円(男性689万円・女性343万円)

- 55~59歳:545万円(男性712万円・女性330万円)

- 60~64歳:445万円(男性573万円・女性278万円)

- 65~69歳:354万円(男性456万円・女性222万円)

必要となる貯蓄額は、どれほどの給与収入を得るかによってもか。また、60歳以降は50歳代までの収入よりも減るケースが多いことも考慮に入れておく必要がありそうです。

最後に、今の65歳以上無職世帯における「家計収支の状況」を見ていきましょう。

5. 【65歳以降の夫婦世帯】ひと月の生活費《みんなの平均はいくら?》家計収支を見る

さいごに、2025年3月11日に総務省が公表した「家計調査報告〔家計収支編〕2024年(令和6年)平均結果の概要」から、65歳以上無職夫婦世帯のひと月の家計収支を見てみましょう。

毎月の実収入:25万2818円

■うち社会保障給付(主に年金)22万5182円

毎月の支出:28万6877円

■うち消費支出:25万6521円

- 食料:7万6352円

- 住居:1万6432円

- 光熱・水道:2万1919円

- 家具・家事用品:1万2265円

- 被服及び履物:5590円

- 保健医療:1万8383円

- 交通・通信:2万7768円

- 教育:0

- 教養娯楽:2万5377円

- その他の消費支出:5万2433円

- 諸雑費:2万2125円

- 交際費:2万3888円

- 仕送り金:1040円

■うち非消費支出:3万356円

- 直接税:1万1162円

- 社会保険料:1万9171円

毎月の家計収支

- 3万4058円の赤字

この世帯の場合ひと月の収入は25万2818円、その約9割(22万5182円)を公的年金などの社会保障給付が占めます。

一方で支出の合計は28万6877円。そのうち社会保険料や税などの「非消費支出」が3万356円、いわゆる「生活費」にあたる消費支出が25万6521円でした。

この夫婦世帯の場合、毎月3万4058円の赤字となり、不足分を貯蓄の取り崩しなどでカバーしていく必要があります。

仮に赤字額が毎月4万円で、夫婦で老後を30年過ごした場合、トータルで1440万円が必要となります。

インフレリスク、 突発的に発生する医療費や介護費用なども踏まえて「未来の家計収支」をイメージしながら、世帯の老後資金の目標額を設定してみてくださいね。「

6. まとめにかえて

今回は60歳代の年金額や収入など、シニア世代のお金事情を確認していきました。老後年金だけでは足りないと感じられた方は、早めに対策をしていきましょう。

新NISAやiDeCoなど、国が税制優遇制度を作ってくれているため、投資が始めやすい環境にあります。銀行に置いておいても利息がつかない時代なので、資産運用をすることが必要不可欠でしょう。

投資においては、リスクが伴いますが、長期・分散・積立をすることによってできる限りのリスクが軽減できます。資産運用は時間を味方につけることが鉄則のため、ぜひ早めに老後対策を取り組み始めてみてはいかがでしょうか。

参考資料