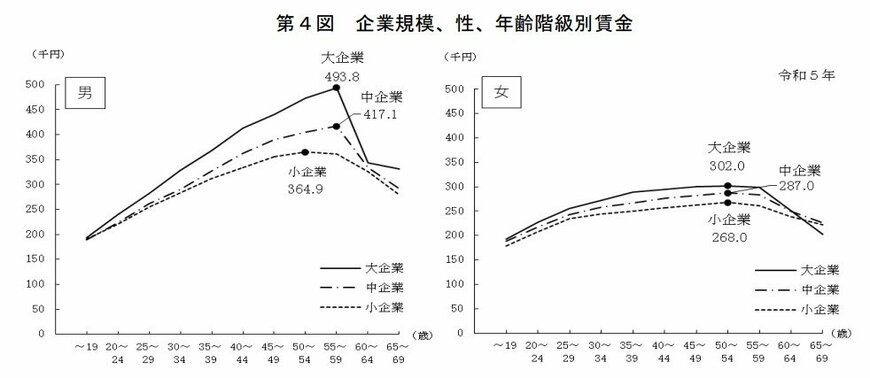

4. 【企業規模別】会社員の平均給与

厚生労働省「令和5年賃金構造基本統計調査 結果の概況」から、企業規模・性別・年齢階級別の平均給与を見てみます。

男性は年齢を重ねるごとに給与が増加し、大企業では55~59歳で49万3800円に達します。

一方、女性は大きな増加が見られず、概ね25~30万円前後にとどまっています。

なお、全年齢の平均給与は以下のとおりです。

<大企業の平均給与>

男性:38万6700円

女性:27万4600円

<中企業の平均給与>

男性:34万1600円

女性:26万2500円

<小企業の平均給与>

男性:31万9800円

女性:24万8400円

5. 65歳以上・無職夫婦世帯の平均貯蓄額

総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」から、65歳以上・無職夫婦世帯の平均貯蓄額を見てみます。

5.1 平均貯蓄額の推移

- 2018年:2233万円

- 2019年:2218万円

- 2020年:2292万円

- 2021年:2342万円

- 2022年:2359万円

- 2023年:2504万円

2023年における65歳・無職夫婦世帯の平均貯蓄額は2504万円となっており、2020年から4年連続で増加していることがわかります。

5.2 保有資産の内訳

- 定期性預貯金:846万円

- 通貨性預貯金:754万円

- 有価証券:480万円

- 生命保険など:413万円

- 金融機関外:11万円

定期性預貯金の貯蓄現在高が減少傾向にある一方で、有価証券や通貨性預貯金は増加傾向にあり、わずかではあるものの貯蓄から投資に回す動きが見られます。

物価高などによる将来への不安や、新NISAの開始などが背景にあるものと考えられます。

6. まとめにかえて

国家公務員の退職金は、退職理由や勤続年数によって大きく異なり、必ずしも全員が高額な退職金を受け取れるわけではありません。

また、退職金制度の変更が今後も検討される可能性があるため、「公務員だから安心」とは言い切れないのが現実です。

老後の生活を安定させるためには、退職金だけに頼るのではなく、早い段階から資産形成に取り組むことが重要です。

例えば、NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)などの税制優遇制度を活用した積立投資など、計画的に将来の備えを進めていきましょう。

参考資料

- 内閣官房内閣人事局「退職手当の支給状況」

- 内閣官房「国家公務員の退職手当」

- 人事院「令和6年国家公務員給与等実態調査 職員数、平均年齢、平均経験年数及び平均給与月額」

- 厚生労働省「令和5年賃金構造基本統計調査 結果の概況」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」

加藤 聖人