2. 夫婦共働き夫婦は強い

少子高齢化が進むと、社会保障給付の先細りは避けられないでしょう。社会保険制度の支え手となる人口が減少すると、制度を維持するためには、給付を減らす必要性が出てくるためです。

しかし、夫婦共働き世帯は過度に老後不安を感じる必要はありません。特に、夫婦が二人とも正社員であれば、それぞれが国民年金と厚生年金を受給できます。

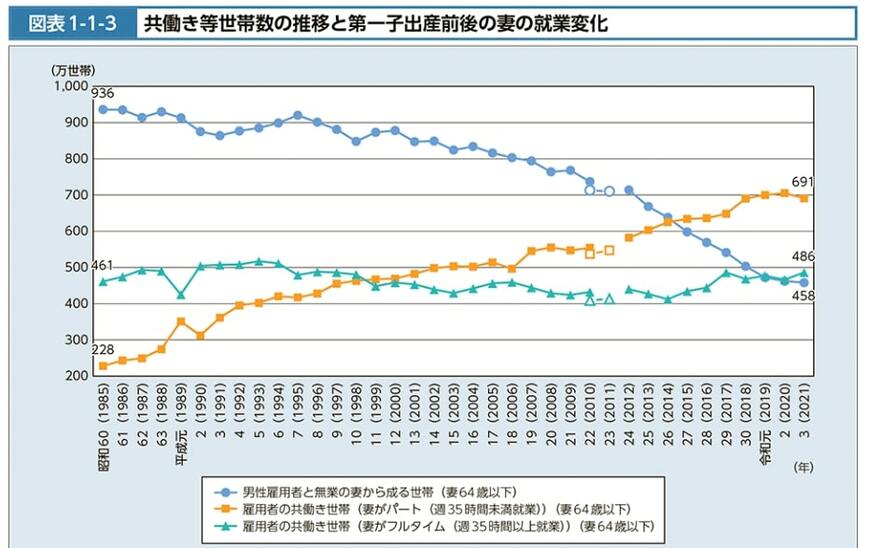

厚生労働省の資料によると、2015年頃を境に、専業主婦世帯よりも夫婦共働き世帯が上回っています。夫婦のいずれかが非正規雇用だとしても、厚生年金に加入する条件で働いていれば、やはり老後の安心感は大きくなるでしょう。

夫婦のそれぞれが月額15万円の年金を受給できれば、二人合わせて30万円です。老後の日常生活費であれば、十分にカバーできるのではないでしょうか。

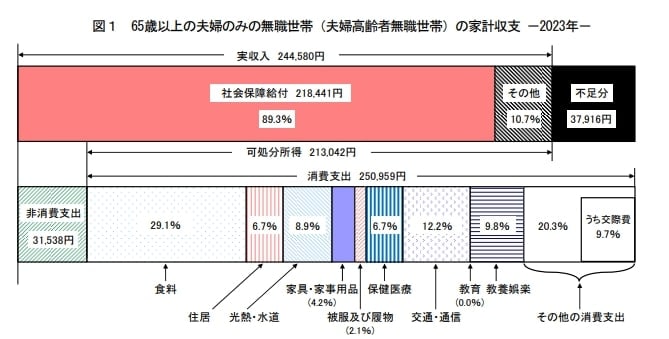

総務省統計局の「家計調査報告 家計収支編 2023年」によると、65歳以上無職夫婦世帯における1カ月の支出合計は28万2497円でした。

今後の物価上昇率などを加味する必要はあるものの、「共働き世帯なら、年金だけでも生活費はカバーできそう」という、ざっくりとしたイメージは持てるでしょう。

退職金制度や企業年金制度がある企業に勤めていれば、定年時にまとまったお金を受け取れます。また、公的年金の上乗せとなる私的年金を受け取れれば、より備えが厚くなります。

公的年金の強みは、生きている限り支給される点です。「夫婦ともに存命であれば毎月30万円の収入がある」というのは、大きな安心材料となるでしょう(実際の振込は2カ月に1回)。